- Details

- Category: PZP

- Hits: 15942

Poistenie čelného skla patrí k najviac žiadaným pripoisteniam v PZP aj havarijnom poistení. K poškodeniu čelného skla najčastejšie dochádza kamienkom, ktorý odletel spod kolesa iného vozidla. Na strane poisťovní však nie je veľká ochota takéto škody preplácať.

Foto: Pexels

Foto: Pexels

Ako si uzatvoriť poistenie čelného skla

Poistenie čelného skla k PZP

K povinnému zmluvnému poisteniu si môžete uzatvoriť poistenie čelného skla v rámci balíka pripoistení. Niekedy lákajú poisťovňe vodičov na akciu, kedy je poistenie čelného skla k PZP bezplatné v podobe verejného prísľubu. Takéto poistenie má však väčšinou nízke poistné plnenie (približne 150 € - 200 €) a na opravu ani výmenu skla nestačí. Pokiaľ máte na vaše vozidlo uzatvorené iba PZP bez havarijného poistenia, odporúčame vám priplatiť si za balík s pripoistením čelného skla.

Poistenie čelného skla k havarijnému poisteniu

Havarijné poistenie kryje škody vzniknuté na vašom vozidle. Už základné poistenie bez extra balíčkov pripoistení by malo zahŕňať krytie škôd na všetkýchsklách na vozidle, vrátane čelného. Pred podpisom zmluvy si pre istotu v poisťovni overte, či sa vaše havarijné poistenie vzťahuje aj na čelné sklo.

Vzťahuje sa PZP aj na čelné sklo?

Súd už v jednom poistenom prípade rozhodol, že poisťovňa musí preplatiť škodu majiteľovi vozidla, ktorému čelné sklo poškodil kamienok, ktorý odletel z iného vozidla. Poisťovne však tento prípad neberú ako smerodajný. Podľa ich interpretácie sa povinné zmluvné poistenie vzťahuje iba na škody, ktoré spôsobíte vy prevádzkou svojho vozidla tretej osobe. Náhradu škody za odfŕknutý kamienok z iného auta by ste si mohli vymáhať iba vtedy, keby ste dotyčného vozidla zastavili, oboznámili ho so škodou a náhradu škody vymáhali z jeho PZP. V praxi je však náročné identifikovať, z ktorého vozidla kamienok odletel a zastaviť vodiča šoférujúceho vozidlo vás môže dostať do nebezpečnej situácie.

Riešiť treba aj drobné poškodenie čelného skla

V prípade, že sa vám poškodí čelné sklo, nevyhnete sa jeho oprave alebo výmene. Zákon hovorí, že vozidlo s pošodeným čelným sklom nezodpovedá technickej spôsobilosti na pohyb v premávke. Priemerná cena čelného skla sa pohybuje okolo 400 €. To je však iba cena čelného skla, do ktorej treba ešte započítať cenu práce za výmenu čelného skla v autoservise. Oprava alebo výmena môže byť skutočným škrtom cez rozpočet, preto je vhodné zvážiť kvalitné poistenie čelného skla.

- Details

- Category: Pôžičky

- Hits: 6892

Hypotéka na krku a k tomu ste si zobrali aj nejaké tie pôžičky - či už na auto, nové bývanie alebo rekonštrukciu. Pracujete, ste zdravý, v plnej kondícii a aj splátky pôžičky dokážete hravo splácať. No čo ak nastane zlom a vy ochoriete, prídete o zamestnanie, alebo nebodaj umriete? Vy aj vaša rodina sa môžete dostať do nepríjemných finančných problémov so splácaním vašich záväzkov. Poistenie pôžičky ochráni vás a vašu rodinu pred rôznymi nečakanými situáciami. Budúcnosť praje pripraveným!

Foto: Pexels

Foto: Pexels

Poistenie pôžičky a výhodný úrok

Poistenie splátok hypotéky alebo poistenie splátok pôžičky vám dnes už odporučí každá banka aj nebanková spoločnosť, v ktorej si beriete úver. Keďže hypotéky alebo dlhodobé pôžičky sa splácajú v dlhšom časovom horizonte, úmerne sa zvyšuje riziko výskytu nepriaznivých životných situácií. Bez poistenia a dostatočného finančného zabezpečenia to veru nie je jednoduché zvládnuť.

Kde môžem poistenie pôžičky uzavrieť?

Poistenie úverov je vlastne taká stávka na istotu a je iba na vás, či oň prejavíte záujem alebo nie. Poistenie býva súčasťou úverovej zmluvy alebo žiadosti o úver, takže uzavrieť poistku môžete priamo v banke alebo nebankovej spoločnosti. Okrem toho, ak si zoberiete poistenie hypotéky alebo poistenie pôžičky, niektoré banky vám môžu poskytnúť výhodnejšiu úrokovú sadzbu. Ale rátajte, že vaša mesačná splátka sa o čosi zvýši.

Čo poistenie pôžičky pokrýva?

Na výber máte dva typy dobrovoľného poistenia pôžičky:

- základný súbor poistenia pre prípad: smrti, plnej a trvalej invalidity alebo pracovnej neschopnosti (o čosi lacnejší ako komplexný súbor) a

- komplexný súbor poistenia pre prípad: smrti, plnej a trvalej invalidity, pracovnej neschopnosti a straty zamestnania.

Čo ovplyvňuje výšku poistky:

- výška úveru (poistenie pôžičky je lacnejšie ako poistenie hypotéky),

- doba splácania úveru,

- vek (v prípade poistenia hypotéky),

- typ úveru,

- riziká, ktoré chce klient pokryť (čím viac rizík, tým je poistenie drahšie).

Poistenie pôžičky: Na čo si dať pozor?

Rovnako, ako pri uzatváraní každej žiadosti o hypotéky alebo pôžičky, aj tu si všímajte a dôkladne prečítajte zmluvné podmienky. Nie je na škodu sa detailne oboznámiť s pravidlami, ktoré vám poisťovňa k úveru poskytne. Pre pokoj v duši.

Určite si preverte:

- podmienky, kedy za vás poisťovňa platí a kedy nie,

- čo musíte dodržať alebo splniť, aby vám poisťovňa zaplatila.

Ak ste kvôli nejakej nepríjemnej udalosti nemohli splácať spotrebný úver, môže vaše poistenie zaniknúť. Poistné totižto zvyčajne býva zahrnuté v samotnej v splátke úveru a ak prestanete platiť splátky, automaticky prestávate platiť poistenie pôžičky.

Uvedieme príklad:

Ochoreli ste, nechodíte do práce a ostali ste doma na PN-ke na dva mesiace. Tým vám v banke vznikol problém so zaplatením dvoch splátok pôžičky. Keďže máte poistenie, rozhodli ste sa požiadať poisťovňu, aby namiesto vás banke zaplatila počas vašej choroby (PN). Avšak zistíte, že poistenie je „obmedzené“ a poisťovňa môže zaplatiť až po dvoch mesiacoch trvania PN. Neostáva nič iné, ako zaplatiť splátky sám.

Poistenie pôžičky áno alebo nie?

Ak ešte stále váhate, či sa vám poistenie úveru oplatí alebo nie, riaďte sa jednoduchým pravidlom. Pri krátkodobej pôžičke si prerátajte, o koľko sa vám predraží mesačná splátka a či sa to oplatí. Ak si beriete o niečo vyšší úver, napríklad nad 10 000 €, poistenie pôžičky vám určite odporúčame.

- Details

- Category: Pôžičky

- Hits: 17211

Vynoviť si svoje bývanie, požičať na nové spotrebiče alebo splniť si sen o novom aute aj napriek tesnejšiemu finančnému rozpočtu dokáže práve pôžička. Asi každý z nás sa už stretol s pojmom pôžička, pôžičky alebo požičať si. Veď požičiavanie je rovnako staré ako ľudstvo samé. Peniaze sa požičiavali už v starovekom Grécku, Ríme, ba dokonca zmienky o pôžičke môžete nájsť aj v Biblii.

Foto: Pexels

Foto: Pexels

Pôžička

Pôžička je spotrebný úver, v ktorom žiadate banku, nebankovú spoločnosť alebo súkromnú osobu (v tomto prípade nazývanú veriteľ), aby vám (dlžníkovi) na určitý čas požičala peniaze. Vy (dlžník) máte povinnosť požičané peniaze vrátiť a obvykle aj niečo navyše (úroky a poplatky). Úroky a poplatky z pôžičky motivujú banky, nebankové spoločnosti alebo súkromné osoby požičiavať. Profitujú z nich.

Pôžička online

Pôžička online, rýchla pôžička, pôžička ihneď, mini pôžička, pôžička na auto, študentská pôžička, pôžička pre mladých, pôžička pre živnostníkov, bezúčelová pôžička, pôžička na čokoľvek – všetky tieto slová označujú ten istý produkt, pri ktorom banka (banková pôžička), nebanková spoločnosť (nebanková pôžička) alebo súkromná osoba (P2P pôžička) požičiava peniaze. Majú vždy písomnú formu a uzatvárajú sa na základe Zmluvy o pôžičke, ktorú upravuje Občiansky zákonník.

Zmluva o pôžičke musí obsahovať:

- identifikáciu zmluvných strán, teda veriteľa (poskytovateľa pôžičky) a dlžníka,

- požičanú sumu peňazí (výška pôžičky),

- spôsob a dĺžku splácania, vrátane výšky jednotlivých splátok,

- informáciu o úrokovej sadzbe a RPMN (ročná percentuálna miera nákladov),

- práva a povinnosti jednotlivých zmluvných strán,

- prípadne aj poistenie pôžičky.

Pôžička a jej základné typy

Čím je pôžička lepšie zabezpečená, tým výhodnejšie podmienky od poskytovateľa pôžičky získate. Podľa druhu zabezpečenia rozdeľujeme pôžičky na:

- pôžička bez zabezpečenia (sú s vyššími úrokmi),

- pôžička zabezpečená nehnuteľným majetkom (sú s nižšími úrokmi).

Pôžička bez zabezpečenia

Pôžičky bez zabezpečenia sú všetky pôžičky, pre poskytnutie ktorých banka alebo nebanková spoločnosť nepotrebuje žiadne zabezpečenie. A dokonca ani ručiteľa, prípadne inú formu zábezpeky. Tieto pôžičky je možné získať v nižších sumách ako pôžičky založené nehnuteľnosťou.

Pôžička so založením nehnuteľnosti

Pôžička so založením nehnuteľnosti sa poskytuje pod podmienkou, že vlastníte nejakú nehnuteľnosť (dom alebo byt) alebo nájdete niekoho, kto nehnuteľnosť vlastní a v prospech Vašej pôžičky ju buď priamo alebo nepriamo založí.

Pri priamom založení nehnuteľnosti sa do listu vlastníctva zriadí záložné právo k predmetnej nehnuteľnosti v prospech poskytovateľa pôžičky (banky alebo nebankovej spoločnosti). Ak pôžičky nebudete splácať, poskytovateľ má nárok na plnenie - napríklad predajom nehnuteľnosti.

Niektoré banky a nebankové spoločnosti poskytujú pôžičky aj bez zápisu záložného práva do listu vlastníctva k nehnuteľnosti. V tomto prípade vám stačí iba zdokladovať nehnuteľnosť, ktorou sa má pôžička zabezpečiť. Pokiaľ by ste pôžičky nemohli riadne splácať, nehnuteľnosť sa predá a peniazmi z predaja sa vaše dlhy voči banke splatia.

Uvedieme príklad:

Typickým príkladom pôžičky so založeným nehnuteľnosti je úver na bývanie. Ide o špeciálny typ spotrebného úveru určeného na investovanie do nového bývania. Účel využitia peňazí nie je potrebné dokladovať (bezúčelová pôžička), ale založiť nehnuteľnosť už áno (pôžička so založením nehnuteľnosti). Ak chcete napríklad vymeniť okná, opraviť strechu, prestavať bytové jadro alebo rekonštruovať interiér bytu, môžete požiadať o úver na bývanie.

Pôžičky podľa účelu použitia sa rozdeľujú na:

- bezúčelové pôžičky a

- účelové pôžičky.

Bezúčelové pôžičky

Inak povedané - pôžičky na čokoľvek, rýchla pôžička, pôžička ihneď alebo neúčelová online pôžička. Stretnúť sa môžete s rôznym pomenovaním bezúčelovej pôžičky, teda pôžičky, kde sa netrápite dokladovaním, kde ste peniaze minuli.

Medzi bezúčelové pôžičky možno okrem klasických pôžičiek zaradiť aj:

- kreditné karty,

- povolené prečerpanie na bežnom účte a

- americké hypotéky.

Uvedieme príklad:

Pôžička zabezpečená nehnuteľnosťou, ktorá zároveň patrí aj medzi bezúčelové pôžičky, je hypopôžička (americká hypotéka).

Účelové pôžičky

Účelové pôžičky, kde už musíte dokladovať účel požičaných peňazí, majú výhodnejšie úrokové sadzby ako bezúčelové pôžičky. Najčastejšie je to:

- pôžička na auto,

- úver na bývanie,

- pôžičky na rekonštrukcie alebo

- hypotéka.

Uvedieme príklad:

Pôžička na auto je klasická účelová pôžička, vďaka ktorej si môžete kúpiť nový alebo ojazdený automobil. Na dokladovanie účelu máte niekoľko dní a do tejto doby je potrebné priniesť kúpnu zmluvu alebo faktúru od predajcu automobilov. Pôžička na auto má najväčšiu výhodu oproti leasingu v tom, že sa okamžite môžete tešiť, že ste vlastníkom auta. Nezabúdajte na povinné PZP, ktoré si môžete vybaviť na našej stránke jednoducho a online!

Ako si vybrať najlepšie pôžičky

Predtým, ako požiadate o pôžičky, myslite na budúcnosť a dôkladne zvážte, či je to správne rozhodnutie. Pomôže vám, ak odpoviete na nasledujúce otázky.

Koľko dokážete mesačne splácať?

Ujasnite si, na čo si peniaze požičiavate a koľko vás to bude stáť. Premyslite si aj to, akú sumu zo svojho príjmu môžete použiť na mesačné splátky, aby ste ich zvládali pravidelne splácať. Ako na to? Dajte si do poriadku príjmy a výdavky a zrátajte si, koľko vám každý mesiac ostane na bežný život po odrátaní nevyhnutných položiek, akými sú nájom, strava, energie, účty za telefóny, cestovanie a iné výdavky. Odporúčame odložiť si aj niečo bokom ako rezervu pre prípad nečakaných udalostí. Nikdy neviete.

Uvedieme príklad:

Každý mesiac zarobíte 900 € (v čistom). Z tohto príjmu si odpočítajte všetky vaše mesačné výdavky, ktoré môžu vyzerať napríklad takto:

- na prenájom dvojizbového bytu (cca 300 €)

- na stravu pre 2 osoby (cca 200 €)

- na energie (100 €)

- iné výdavky (65 €)

- rezerva aspoň 15 % z príjmu (135 €)

Po odpočítaní všetkých výdavkov máte jasnejšiu predstavu o výške pôžičky, ktorú budete schopní splácať. V tomto prípade, by mesačná splátka pôžičky mala byť maximálne do výšky 100 €.

Koľko si potrebujete požičať?

Zvážte svoje reálne možnosti a potreby. Je možné, že vec, ktorú si práve túžite kúpiť, nie je až tak nevyhnutná, aby ste sa kvôli nej zadlžili. Radíme vám nepožičiavať si ani o cent viac, ako v skutočnosti potrebujete.

Príklad:

Viete, že mesačne dokážete splácať 100 € a potrebujete si požičať 1 000 €. Aby váš rodinný rozpočet zvládal splácanie, vyberte si radšej pôžičku s dlhšou splatnosťou, napríklad na 24 mesiacov. Dosiahnete, že vaše mesačné splátky budú nižšie ako pri 12 mesačnej splatnosti pôžičky. A myslite aj na to, že bankové pôžičky sú zvyčajne lacnejšie ako nebankové, no potrebujete mať pravidelný mesačný príjem.

Poistenie pôžičky

Poistenie mesačných splátok je určite výhodné, ak si pôžičku beriete na dlhšie časové obdobie. Pokiaľ ste si istý, že počas splácania pôžičky neprídete o prácu, stačí Vám základné poistenie, alebo sa poistiť vôbec nemusíte. Ak si pôžičku beriete na viac ako rok či dva a nemáte istotu, či vás zamestnávateľ neprepustí, poistenie v tomto prípade vrelo odporúčame.

Ako splácať pôžičky?

Splátky pôžičky môžete uhrádzať poštovými poukážkami alebo prevodom z bežného účtu, najlepšie aspoň 3 dni pred ich splatnosťou. Alebo ešte lepšou možnosťou je nastaviť si trvalý príkaz a mať istotu, že splátky pôžičky každý mesiac z vášho účtu odídu a vy nebudete v omeškaní. K zadaniu trvalého príkazu potrebujete vedieť:

- číslo účtu, kde sa majú pôžičky splácať,

- variabilný symbol,

- konštantný symbol,

- sumu, čiže výšku splátky pôžičky.

Ak sa rozhodnete splátky pôžičky splácať poštovými poukážkami, do schránky dostanete potrebný počet poštových poukážok s už vyplnenými údajmi.

Po schválení pôžičky dostanete od banky, nebankovky alebo súkromnej osoby splátkový kalendár pôžičky. Nájdete v ňom presne rozpísané všetky vaše budúce splátky (výška pôžičky aj s úrokmi) a termíny, dokedy najneskôr musíte splátky pôžičky uhradiť. Dajte si však časovú rezervu a splátky pošlite aspoň deň alebo dva pred termínom splatnosti.

Príklad splátkového kalendára pôžičky

Odhadnúť výšku splátky pôžičky a reálne zhodnotiť vaše finančné možnosti vám pomôže aj naša úverová kalkulačka. Prehľadne zoradí všetky ponuky od najvýhodnejších po menej výhodné. Rýchle, praktické a jednoduché.

- Details

- Category: Pôžičky

- Hits: 18025

V živote každého z nás môžu nastať nečakané situácie, ktoré spôsobia problémy so splácaním akéhokoľvek úveru. Byť pripravený a čeliť tomu dokážete viacerými spôsobmi, pomôže vám napríklad poistenie úveru alebo refinancovanie pôžičky. Ak vás stále trápi splácanie pôžičky, ukážeme vám aj ďalšie možnosti, ako svoje splátky jednoducho zvládnuť.

Foto: Pexels

Foto: Pexels

Predtým, ako si zoberiete pôžičky

Skôr, ako sa rozhodnete zobrať si rôzne druhy úverov, skúste zvážiť svoje finančné možnosti a vyrátať si, koľko mesačne dokážete posielať na splátky úveru, pôžičky alebo hypotéky. Preceňovať svoje finančné schopnosti sa naozaj nevypláca.

Poistenie pôžičky

Ako sme už vyššie spomínali, predísť problémom so splácaním pôžičky môžete už na začiatku, pri žiadosti o spotrebiteľský úver. Stačí, ak požiadate aj o poistenie úveru. Nikdy neviete, kedy sa vám poistenie pôžičky alebo hypotéky môže zísť. Strata zamestnania, dlhodobá PN kvôli chorobe, invalidita alebo smrť sú najčastejšie dôvody, prečo ľudia poistenie úverov žiadajú.

Čo je refinancovanie pôžičky = konsolidácia?

Dobrou prevenciou, ako nemať problémy so splácaním pôžičky, je refinancovanie úverov (konsolidácia úverov). Čiže zlúčenie viacerých nevýhodných úverov (pôžička na auto, pôžička rekonštrukciu kúpeľne, alebo pôžička na novú práčku...) do jednej výhodnej pôžičky. Získate iba jednu pôžičku na splátku všetkých ostatných a vo financiách budete mať prehľad.

Výhody konsolidácie pôžičky

Spojenie nevýhodných úverov do jedného vám dokáže ušetriť:

- na úrokoch (resp. RPMN),

- na rôznych mesačných poplatkoch za úvery.

Zároveň získate oveľa nižšiu úrokovú sadzbu, čím si znížite mesačnú splátku. Nový úver si navyše môžete prispôsobiť svojej aktuálnej finančnej situácii, či už predĺžením alebo skrátením doby splácania.

Ako ešte môžem vyriešiť problém so splácaním pôžičky

Čo robiť v prípade, že poistenie úverov aj refinancovanie už máte, a predsa sa vám nedarí svoje mesačné splátky riadne platiť? Naše odporúčanie je čo najskôr kontaktovať spoločnosť, ktorá vám pôžičky schválila a jednoducho sa dohodnúť napríklad na odklade splátok pôžičky alebo predĺžení doby splácania úveru. Dôležité je komunikovať, informovať o vašich problémoch a hľadať riešenia. Veď aj v záujme spoločností je, aby vaše úvery, pôžičky alebo hypotéky boli splatené.

Odklad splátok pôžičky

Na odklad splátok istiny alebo celého úveru myslite, ak očakávate krátkodobý výpadok v príjmoch. Rátajte však, že sa vám automaticky predĺži doba splácania a teda aj zvýši preplatenie pôžičky. Zvyčajne je odklad splátky úveru povolený od 3 do 6 mesiacov, vo výnimočných prípadoch na 9 mesiacov.

V praxi odklad splátok pôžičky znamená, že nesplácate pôžičku (istinu), ale splácate iba úroky z pôžičky, čím si znížite mesačnú splátku.

Príklad:

- Dostali ste sa do finančných ťažkostí kvôli strate zamestnania a rozhodli ste sa požiadať o odklad splátky hypotéky.

- Hypotéka vám bola poskytnutá vo výške 70 000 €, s dobou splácania 30 rokov a úrokom 1,5 % ročne.

- Z pôvodnej mesačnej splátky hypotéky 241,60 € budete splácať iba úroky vo výške 87 € mesačne.

Odklad splátky istiny pre mladých

Mladí do 35 rokov majú zákonný nárok na odklad splátok pôžičky. Ak sa vám narodil nový prírastok do rodiny, môžete si znížiť mesačnú splátku pôžičky až o polovicu počas 36 mesiacov. Nezabudnite tak urobiť do 6 mesiacov od narodenia bábätka a k žiadosti o odklad splátky priložiť aj rodný list. Zákonný nárok platí pre všetky úvery uzatvorené po 20. 3. 2016.

Doklady potrebné na odklad splátok pôžičky

Na vybavenie odkladu splátok úverov budete potrebovať tieto doklady:

- Nezamestnanosť:

- Príjem v SR: Potvrdenie z úradu práce

- Príjem v zahraničí: Potvrdene od zamestnávateľa o skončení pracovného pomeru

- Živnostníci donesú ohlásenie pozastavenia alebo zrušenia činnosti na živnostenskom úrade

- PN minimálne 30 dní: Potvrdenie od lekára alebo Sociálnej poisťovne

- Invalidita: Rozhodnutie o vzniku nároku na invalidný dôchodok

- Zníženie príjmu: Potvrdenie od aktuálneho zamestnávateľa z personálneho oddelenia

- Narodenie dieťaťa: Rodný list

- Vážne rodinné dôvody:

- Smrť: Kópia úmrtného listu

- Rozvod: Právoplatné rozhodnutie súdu o rozvode manželstva

- Výkon trestu: Právoplatný rozsudok a potvrdenie o výkone trestu

Predĺženie doby splácania pôžičky

Ak je možné pôžičky splácať dlhšiu dobu, ako ste si pri vybavovaní pôžičky zvolili, požiadajte svoju banku alebo nebankovú spoločnosť, nech vám splatnosť pôžičky „natiahne“ na čo najdlhší čas. Znížite si tak mesačnú splátku pôžičky, čo Vám pomôže odľahčiť váš rodinný rozpočet.

V praxi predlženie doby splácania znamená, že si prispôsobíte splátky pôžičky na takú výšku, ktorú bezproblémovo budete zvládať platiť. Ale aj viac preplatíte. No ako krátkodobé riešenie by ste to určite mali zvážiť.

Aby ste našli najvýhodnejšie pôžičky, ktorých splácanie v budúcnosti nebudete musieť odkladať alebo refinancovať, sledujte naše vždy aktuálne porovnanie úverov.

- Details

- Category: Pôžičky

- Hits: 130025

Podať pomocnú ruku priateľovi, na ktorom vám záleží, je veľmi šľachetné. No ako sa hovorí: „Dôveruj, ale preveruj.“ V prípade ručenia alebo spoludlžníctva to platí naozaj dvojnásobne. Skôr, ako sa rozhodnete pre takúto formu „pomoci“, zvážte všetky dôsledky, ktoré to môže priniesť. Opatrnosti nie je nikdy dosť, a to ani vtedy, ak máte ručiť súrodencovi, kamarátovi alebo niekomu blízkemu.

Kto je dlžník?

Každý, kto si plánuje zobrať akýkoľvek druh pôžičky (banková pôžička, nebanková pôžička alebo P2P pôžička), stáva sa dlžníkom. Banka, nebanková spoločnosť alebo súkromná osoba, ktorá vám peniaze požičia, je vaším veriteľom.

Dlžník, alebo aj „hlavný dlžník“, je teda osoba, ktorá si peniaze požičiava a zároveň sa zaväzuje, že ich v dohodnutom čase aj s úrokmi vráti.

Jednoduchý príklad:

- V januári 2019 ste si požičali 2 000 € na 3 roky od Poštovej banky, ktorá v tom čase poskytovala najvýhodnejšie pôžičky s úrokom už od 5,90 % ročne.

- Poštová banka je v tomto prípade veriteľ, ktorý má voči vám pohľadávku vo výške 2 196 €.

- Vy ako dlžník máte povinnosť do januára 2022 svoj záväzok spolu s úrokom banke vrátiť (2 196 €).

Možnosť výrazne si znížiť splátky úroku

Predčasné splatenie zadarmo Zistiť viac

Kto je spoludlžník?

Ak vás niekto požiada, aby ste boli jeho spoludlžník, zbystrite pozornosť. Je dobré vedieť, že ak budete spoludlžník, máte voči veriteľovi rovnakú povinnosť ako dlžník, teda splatiť celý dlh. Ste na tej istej lodi. Všetko je v poriadku a vy sa nemusíte ničoho obávať, ak dlžník pôžičky riadne spláca. Iné je, ak z nejakého dôvodu prestane. Vtedy sa banka obráti práve na vás ako spoludlžníka s výzvou, aby ste pokračovali v splácaní pôžičky.

Uvedieme príklad:

- Najčastejšie sú spoludlžníkmi manželia žijúci v jednej domácnosti, ktorý si zobrali napr. úver na bývanie.

- Pri žiadosti o hypoúver sa posudzuje príjem oboch manželov (manžel – dlžník aj manželka – spoludlžník), teda schopnosť splácať hypoúver sa posudzuje spoločne.

- Manžel aj manželka majú v tomto prípade voči banke rovnakú povinnosť splatiť celý hypoúver. Nerozhoduje teda, či ste hlavný dlžník alebo „iba“ spoludlžník.

Otvorenie účtu na pobočkách aj online

Milión spokojných česko-slovenských klientov Zistiť viac

Môžem mať ako spoludlžník obavy?

Istá miera opatrnosti je na mieste. Veď ručíte banke, že ak váš napr. kamarát (dlžník) prestane pôžičky splácať, ste tu vy, ktorý ich splatí namiesto neho. Banka sa obráti na vás ako spoludlžníka, aby ste v splácaní pôžičky pokračovali. Ak sa predsa len rozhodnete byť spoludlžník, porozmýšľajte nad uzavretím písomnej dohody medzi vami (spoludlžník) a hlavným dlžníkom o tom, kto koľko bude splácať. Vyhnete sa tak zbytočným problémom.

Môže spoludlžníctvo priniesť nejaké problémy?

Nezabúdajte na fakt, že ak ste spoludlžník pri úverovej zmluve, môžete mať problém získať „vlastný“ úver. Banku nezaujíma, kto úver, na ktorom ste vy spoludlžníkom, spláca. Je to rovnaké, akoby ste žiadali o čerpanie ďalšieho úveru, pôžičky, hypotéky.

Jednoduchý príklad:

Rozhodli ste sa kúpiť si nové bývanie na hypotéku a zároveň ste spoludlžníkom kamarátovi, ktorý si zobral niektorý typ pôžičky. V prípade žiadosti o vlastnú hypotéku, banka odpočíta z vašich príjmov výšku splátky kamarátovej pôžičky, na ktorom ste ako spoludlžník. Preto sa môže stať, že váš príjem nebude postačovať a hypotéka na bývanie vám bude jednoducho zamietnutá.

Kedy sa spoludlžníctvo končí?

V momente splatenia úveru, teda vyplatenia dlhu. Banke nezáleží, kto dlžnú sumu zaplatí. Je to úplne jedno. Či ste spoludlžník pri pôžičke alebo pri inej úverovej zmluve, vaša úloha sa končí splatením danej pôžičky.

Kto je ručiteľ?

Ručiteľ je osoba, ktorá sa zaručí splatiť pôžičky namiesto dlžníka, ak ten nebude schopný platiť. Nejde o hocičo, pretože ručiteľ ručí celým svojím majetkom. Banka v prípade ručiteľa preveruje jeho bonitu a schopnosť splácať rovnako ako u dlžníka. Musí jednoducho splniť rovnaké kritéria.

Ručenie: výhoda pre dlžníka

Mať ručiteľa pri pôžičke môže byť pre dlžníka naozaj výhodné. Aj vďaka nemu môže získať úver, ktorý by ako jedinec nedostal, alebo mu banka môže poskytnúť výhodnejšie podmienky (napríklad požičia vyššiu sumu alebo zníži úrok).

Aké má ručiteľ nevýhody?

Uvedomte si, že ak niekomu ručíte a neskôr budete chcieť požiadať napr. o „vlastný“ úver na bývanie, môže sa stať, že ho nezískate. Stačí, ak sa dlžník omešká s jedinou splátkou hypotéky a vy už budete v úverovom registri ako neplatič. Zároveň pri posudzovaní vašej bonity pri žiadosti o hypoúver bude mesačná splátka hlavného dlžníka (osoby, ktorej ste ručiteľom) posudzovaná ako váš výdavok, aj keď priamo nepatrí vám. Čím si môžete znížiť úspešnosť schválenia hypotéky.

Ako sa zbaviť ručenia?

Vycúvať z ručenia je možné, no určite to nepatrí medzi bežnú prax. Podmienkou je riadne a pravidelné splácanie hlavným dlžníkom a preukázaním jeho dostatočnej bonity. Potom už len stačí v banke požiadať o zmenu úverových podmienok, teda o vystúpenie ručiteľa z úverového vzťahu. Banky však majú právo posúdiť, či s takouto zmenou budú nakoniec súhlasiť alebo nie. A navyše, zadarmo to nebude. Každá zmena zmluvných podmienok je vo väčšine bánk spoplatnená.

Ručenie vs. spoludlžníctvo

V súčasnosti sa banky snažia poskytovať úvery jednoducho a rýchlo, preto väčšina z nich neposkytuje úvery, kde je potrebný ručiteľ. Aj keď je to pre banku výhodnejšie, namiesto ručiteľa radšej požadujú spoludlžníctvo.

Rada na záver

Ak ste silno presvedčený, že naozaj chcete pomôcť a byť niečí ručiteľ, rozhodne zvážte:

- za akú sumu budete ručiť,

- na aké obdobie sa zaviažete a

- čo budete robiť, keď dlh prejde na vás a budete ho musieť splácať.

Jednoznačne dobrou voľbou je zvážiť poistenie úveru, čím ostanete chránený v prípade nečakaných životných situácií.

- Details

- Category: PZP

- Hits: 44808

Pravidelná technická a emisná kontrola vozidla je povinná zo zákona. Legislatíva upravuje povinnosť podrobiť motorové vozidlo odbornej kontrole v pravidelných intervaloch. Pod STK prehliadkou sa rozumie prehliadka a posúdenie technického stavu vozidla, komponentov, systémov a samostatných technických jednotiek.

Foto: Pexels

Foto: Pexels

STK sa týka všetkých vozidiel prihlásených v evidencii. To znamená, že aj keď na svojom aute nejazdíte, ale vozidlo ste prihlásili, musíte sa podrobiť kontrole jeho technického stavu.

Ako sa prihlásiť na STK kontrolu

Ak sa blíži termín vašej pravidelnej technickej kontroly, nenechávajte veci na poslednú chvíľu. Nájdite si STK stanice vo svojom okolí a obvolajte ich. Niektoré môžu mať rezervované termíny aj na mesiac dopredu, preto je dôležité dohodnúť si termín včas. Počítajte tiež s tým, že STK stanice nemajú jednotné ceny. Bežná technická a emisná kontrola na osobné vozidlo sa pohybuje v cene približne od 49 do 60 €.

Aké dokumenty budete potrebovať?

Aby ste sa nemuseli z prehliadky vrátiť domov, nezabudnite si so sebou na technickú kontrolu zobrať nasledovné dokumenty:

- Platné osvedčenie o emisnej kontrole

- Osvedčenie o evidencii (ak bolo zadržané políciou, doneste potvrdenie od polície spolu s kópiou originálneho dokladu)

- Technický preukaz (ak bol vydaný)

- Osvedčenie o emisnej kontrole

Čo všetko vám na STK skontrolujú?

Pri obhliadke vozidla vám technici skontrolujú:

- Brzdovú sústavu

- Funkčnosť riadenia

- Nápravy, kolesá, pruženie, hriadele a kĺby

- Karosériu a rám

- Funkčnosť svetelnej signalizácie a osvetlenia

- Povinnú a zvláštnu výbavu

- Zaťaženie životného prostredia

- Identifikátory vozidla

Po absolvovaní prehliadky obdržíte protokol o spôsobilosti. V prípade, že vaše vozidlo neprešlo technickou kontrolou úspešne, obdržíte protokol o nespôsobilosti, poprípade dočasnej spôsobilosti vozidla na prevádzku. V prípade dočasnej spôsobilosti dostanete čas na nápravu chýb na vozidle a STK kontrolu musíte absolvovať znovu.

Keď budete pripravovať svoje vozidlo na STK prehliadku, nezabudnite skontrolovať aj povinnú výbavu vozidla. V aute by ste mali mať autolekárničku, ktorej súčasti nie sú po dátume exspirácie. Ako majiteľ vozidla určite viete, že vaše vozidlo musí mať uzatvorené aj povinné zmluvné poistenie. Platnosť poistenia auta sa vám síce automaticky predĺži, avšak je vhodné si skontrolovať, či máte stále to najvýhodnejšie. Rýchle porovnanie cien PZP online vám urobí z pohodlia domova naša kalkulačka PZP.

- Details

- Category: Hypotéky

- Hits: 10089

Zoznámte sa s najdôležitejšími pojmami hypotéky, aby ste boli v obraze a nič vás neprekvapilo na ceste k novému bývaniu. Prinášame vám zrozumiteľné vysvetlenie tých najčastejšie používaných bankových pojmov.

Foto: Pexels

Foto: Pexels

Hypotéka a spotrebný úver založený nehnuteľnosťou - aký je rozdiel?

Hypotéka, hypotekárny úver a hypoúver predstavujú klasické hypotéky na kúpu, výstavbu, rekonštrukciu nového bývania alebo refinancovanie nevýhodnej hypotéky. Aby banka mohla poskytovať hypotéky, musí mať bankovú licenciu, ktorú udeľuje Národná banka Slovenska.

Na druhej strane - spotrebný úver založený nehnuteľnosťou a americká hypotéka, inak nazývaná aj bezúčelová hypotéka, je úver na bývanie, kde nemusíte zdokladovať, na aký účel ste finančné prostriedky použili. Americká hypotéka je stále populárnejšia aj vďaka tomu, že na ňu banky poskytujú nižšie úrokové sadzby, ako pri iných typoch spotrebných úverov.

Čiže, ak si na nové bývanie chcete od banky požičať a netúžite sa trápiť bločkami, žiadajte si spotrebný úver založený nehnuteľnosťou, teda americkú hypotéku.

Hypotéka a fixácia úrokovej sadzby

Fix alebo fixácia úrokovej sadzby je obdobie, počas ktorého sa váš úrok vôbec nemení, rovnako ako sa nemení ani splátka hypotéky. Po ukončení doby fixácie vás banka kontaktuje s ponukou novej úrokovej sadzby. Pokojne sa môže stať, že nový úrok bude nižší alebo vyšší ako doteraz. Určite zbystrite pozornosť, ak iná banka má v rukáve výhodnejšie podmienky a hypotéku si refinancujte. Nájsť najvýhodnejšiu hypotéku na trhu vám pomôže naša hypotekárna kalkulačka.

Uvedieme príklad: Ak máte hypoúver s trojročnou fixáciu úrokovej sadzby vo výške 1,5 %, znamená to, že tri roky sa váš úrok a splátky hypotéky nebudú meniť.

Najvýhodnejšia hypotéka vďaka RPMN

Ročná percentuálna miera nákladov (RPMN) sa týka pôžičky, hypotéky, aj spotrebného úveru. Poskytne vám obraz o tom, koľko za požičanie peňazí celkovo zaplatíte (úrok + všetky poplatky). To znamená, že RPMN najlepšie odzrkadľuje celkovú nákladovosť úveru. Čím nižšie % RPMN, tým výhodnejšia hypotéka.

Hypotéka a záložné právo

Pri vybavovaní hypotéky je potrebné založiť nové bývanie (byt, dom) v prospech banky. Ide o formu zábezpeky za poskytnutý hypoúver. Banka potrebuje mať záruku, že požičané peniaze dostane späť, a to garantuje záložné právo (zábezpeka). Ak by ste hypotéku nesplácali, banka môže nehnuteľnosť predať, a z predaja nehnuteľnosti získať požičanú sumu.

Hypotéka a anuitná splátka

Anuita, anuitné splácanie? Kde ste sa s týmto pojmom mohli stretnúť? Všade, kde je potrebné pravidelne a v rovnakej výške niečo splácať, napríklad splátky hypotéky, úveru alebo pravidelné mesačné splátky poistného. Anuitná splátka je vlastne platenie rovnakej sumy v určitom pravidelnom intervale.

Uvedieme príklad: Máte hypoúver vo výške 100 000 € na 30 rokov a s úrokom 1,35 % ročne. Vaša splátka hypotéky počas 3 rokov je vo výške 392,93 €. Je to anuitná splátka, pretože pravidelne a k určitému dátumu odchádza banke rovnaká mesačná splátka hypotéky.

Hypotéka do 80 % LTV

Určite ste sa s pojmom LTV už stretli. Loan to value (LTV) hovorí, v akom pomere je výška úveru k hodnote nehnuteľnosti. Pričom financovanie hypotéky je v súčasnosti možné maximálne do 80 % hodnoty LTV.

Jednoduchý príklad: Ak si beriete hypotekárny úver vo výške 80 000 € a vaše nové bývanie, ktoré chcete kúpiť, je v ponuke za 100 000 €, LTV vášho hypoúveru je na úrovni 80 %.

LTV = (výška úveru x 100) / hodnota nehnuteľnosti = (80 000 x 100) / 100 000 = 80 %

- Details

- Category: Havarijné poistenie

- Hits: 13262

Keď kupujete nové vozidlo, nad havarijným poistením príliš neváhate. Uzatvorenie havarijného poistenia považujete za samozrejmosť, pretože chcete vaše nové vozidlo ochrániť čo najlepšie. Havarijné poistky patria k tým drahším a je všeobecne známe, že hodnota vozidla výrazne klesá už po prvom roku používania. Oplatí sa vám platiť drahú poistku na jazdené vozidlo?

Foto: Pexels

Foto: Pexels

Dôležitá je cena opravy

Z havarijného poistenia sa hradia náklady na opravu poškodenia vášho auta. Pokiaľ na križovatke nestihnete dobrzdiť a nabúrate do auta stojaceho pred vami, škoda na jeho vozidle sa bude hradiť z vášho PZP. Pokiaľ však utrpelo škodu aj vaše vozidlo, napríklad máte poškodený nárazník, táto škoda vám bude uhradená vďaka havarijnému poisteniu. Výška poistného plnenia môže byť znížená o spoluúčasť. Ak bude škoda vo výške 1500 € a vy máte dojednanú spoluúčasť vo výške 5 %, za opravu zaplatíte 75 € a zvyšok vám preplatí poisťovňa. Oprava by však nemala presiahnuť skutočnú hodnotu vozidla. Vtedy sa pre poisťovňu stáva neekonomickou a poisťovňa udalosť klasifikuje ako totálnu škodu.

Príklad totálnej škody

- V roku 1995 sme kúpili vozidlo v prepočte za 9 500 €.

- S vozidlom sme nabúrali a oprava vrátane náhradných dielov bude vo výške 3 200 €.

- Naše auto sa však v roku 2019 dá zaobstarať za cenu 2 800 €. Oprava vozidla je tým pádom pre poisťovňu nerentabilná, keďže cena opráv prevyšuje aktuálnu cenu vozidla.

- Poisťovňa vyhlási totálnu škodu a vyplatí nám aktuálnu cenu vozidla, teda 2 800 €.

Totálna škoda je hrozbou predovšetkým pre staršie vozidlá. Existujú však aj havarijné poistenia, ktoré zohľadňujú vek vozidla. Majú určité obmedzenia, napríklad vám poisťovňa preplatí náhradné diely iba do výšky 60 %. Dôležité je overiť si, či vás havarijná poistka nebude stáť viac ako preplatenie škody, ktoré vám môže poisťovňa ponúknuť.

Pokiaľ sa chcete o výbere havarijnej poistky na svoje vozidlo poradiť, kontaktujte našich odborníkov na poistenie áut na bezplatnom telefónnom čísle 0850 001 001, e-mailom na This email address is being protected from spambots. You need JavaScript enabled to view it. alebo na Facebooku. Poradíme vám vybrať nielen výhodné havarijné poistenie, ale aj najlacnejšie PZP.

- Details

- Category: PZP

- Hits: 11026

Dnešné batérie do áut sú oveľa kvalitnejšie ako tie, ktoré sme mali v autách pred 10 rokmi. Stále im však prekážajú rovnaké veci. Tou najzásadnejšou je mráz. Máte nárok na pomoc od poisťovne v prípade, že je ráno autobatéria vybitá a vaše vozidlo nenaštartuje?

Pre autobatérie všeobecne platí, že teploty pod 0 °C dajú zabrať aj úplne novej a plne funkčnej batérii. Pri -10 °C stráca batéria jednu pätinu svojej kapacity. S príchodom veľkých mrazov môže kapacita akumulátora klesnúť až o 40 % štartovacej kapacity.

Foto: Pexels

Foto: Pexels

Príležitostné jazdy a krátke trasy

Pri výdrži batérie je rozhodujúci aj spôsob prevádzky vozidla. Autobatéria stráca kapacitu aj vtedy, keď s vozidlom príliš často nejazdíte. Problém pri štartovaní môžu mať aj vodiči, ktorí jazdia iba krátke trasy. Batéria sa na krátkej trase nestačí dobiť a takýmto vodičom sa ľahko stane, že ráno nenaštartujú.

Pomôže vám poisťovňa?

S otázkou ohľadom pomoci pri nenaštartovaní vozidla sme sa obrátili na Komunálnu poisťovňu: „Nefunkčná autobatéria sa pokladá v rámci asistenčných služieb za poruchu. Podľa toho, aký má klient dohodnutý rozsah asistenčných služieb, poskytujeme opravu alebo odťah vozidla.“

Z toho vyplýva, že na pomoc máte nárok v prípade, že je porucha vozidla a vybitie batérie zahrnuté vo vašich asistenčných službách. Opäť sa potvrdzuje, že výber poisťovne, u ktorej si uzavriete PZP, je skutočne dôležitý. Aby ste nemuseli tráviť hodiny študovaním poistných podmienok poisťovní, urobte si rýchle porovnanie PZP online na kalkulačke ŠetriSova. Nájdeme poistenie auta šité na mieru pre vaše vozidlo a v prípade potreby vám bezplatne poradia naši odborníci na poistenie vozidiel.

Čo robiť, keď je vybitá batéria v aute

Pokiaľ sa vám autobatéria vybila v blízkosti domova, vyberte ju z vozidla a nabite si ju vo svojej domácnosti. Nepripájajte batériu na nabíjačku hneď po prinesení domov, obzvlášť v zimných mesiacoch. Počkajte, kým sa batéria zohreje na izbovú teplotu.

Batériu si môžete nabiť aj pomocou štartovacích káblov. Na to však potrebujete, aby bolo vo vašej blízkosti vozidlo s rovnakým napätím a podobným výkonom.

Ako predchádzať vybitej autobatérií

- Pokiaľ viete, že vaše vozidlo bude dlhšie stáť bez používania, autobatériu odpojte

- Jazdite na dlhšie vzdialenosti, aby ste zabezpečili dobitie batérie

- Batériu udržujte suchú

- Pred zimou navštívte autoservis a nechajte si skontrolovať stav batérie

- Dajte pozor, aby ste na noc nenechali rozsvietené svetlá

- Skontrolujte, či vašej autobatérií nekončí životnosť

- Nepoužívajte zbytočné množstvo doplnkových spotrebičov - nabíjačky na telefón, ventilátor, vyhrievanie sedadiel, navigáciu, cestovný kávovar atď.

- Details

- Category: Pôžičky

- Hits: 29157

Úvery, pôžičky, spotrebný úver alebo hypotéky... Aj vám sa točí hlava, keď máte jednotlivé druhy úverov rozlíšiť? Jedno majú spoločné - dokážu splniť množstvo túžob. Ak kúpa bytu alebo domu v hotovosti je nad rámec vašich možností, hypotéka vám to umožní. Ak snívate o novej kuchyni a zvyšné peniaze nie sú poruke, pôžička je riešením.

Foto: Pexels

Foto: Pexels

Čo je úver?

Úver je akékoľvek požičiavanie si finančných prostriedkov. Čiže pôžičky, pôžičky online, rýchle pôžičky, pôžičky ihneď, spotrebný úver alebo hypotéka, úver na bývanie, hypotekárny úver - všetko sú to rôzne typy úverov. Žiadate ich vtedy, ak vám rodinný rozpočet nestačí a jednoducho potrebujete financie. Za podmienky, že ich spolu s úrokom a v určitom čase vrátite.

Skôr ako požiadate o úver, obhliadnite sa po možnostiach, aby najvýhodnejšia pôžička bola vaša. Práve úverová kalkulačka od všetkých bankových a nebankových spoločností vám pomôže.

Kto požičia peniaze?

Národná banka Slovenska presne vie, ktoré inštitúcie majú povolenie požičať vám.

Môžu to byť:

1. Banky

- Bankový úver alebo banková pôžička (napr. SLSP pôžička, VÚB pôžička, Cetelem pôžička, Quatro pôžičky),

- hypotéka,

- kreditná karta,

- povolené prečerpanie.

2. Nebankové spoločnosti

- Nebankový úver alebo nebanková pôžička (napr. pôžička Home Credit, pôžička Profi Credit).

3. Súkromné osoby

- P2P pôžička alebo pôžička od ľudí (napr. pôžička Žltý melón, Maják pôžička).

Základné typy úverov

Existuje viacero spôsobov delenia úverov. My vás však nechceme zaťažovať a pripravili sme pre vás iba tie najpoužívanejšie druhy úverov, s ktorými sa môžete bežne stretnúť.

1. Podľa doby splatnosti:

- Krátkodobé úvery - splatné do 1 roka:

- krátkodobý spotrebný úver alebo krátkodobá pôžička,

- kontokorentný úver a povolené prečerpanie účtu,

- kreditná karta.

- Strednodobé úvery – s lehotou splatnosti od 1 až do 4 rokov:

- strednodobý spotrebný úver alebo strednodobá pôžička.

- Dlhodobé úvery – so splatnosťou viac ako 5 rokov:

2. Podľa predmetu požičania:

- účelový úver (napr. hypotéka na bývanie, výstavbu alebo rekonštrukciu nehnuteľnosti),

- bezúčelový úver (určený na čokoľvek - napr. modernizácia kuchyne, kúpa elektroniky...).

3. Podľa zaistenia:

Čím je pôžička lepšie zabezpečená, tým výhodnejšie podmienky môžete získať. Podľa druhu zabezpečenia rozdeľujeme úvery na:

- zabezpečený úver nehnuteľnosťou - napr. hypotéka na kúpu bytu,

- nezabezpečený úver (všetky pôžičky, kde sa nevyžaduje zabezpečenie, teda ručiteľ).

4. Podľa metódy splácania:

- jednorazový úver – splatený 1 splátkou,

- postupný úver - pravidelné mesačné splácanie.

Každý úver môžeme kombinovať podľa vyššie spomenutého rozdelenia. Napríklad pôžičky môžu byť krátkodobé bezúčelové úvery bez zabezpečenia, ale taktiež strednodobé účelové úvery so zabezpečením (ručiteľom).

Pôžičky podľa typu žiadateľa

Podľa toho, kto má záujem si požičať, môžeme pôžičky rozdeliť na:

- pôžičky pre zamestnaných,

- pôžičky pre nezamestnaných,

- pôžičky pre podnikateľov,

- pôžičky pre dôchodcov,

- pôžičky pre manželov a mladomanželov,

- pôžičky pre ženy na materskej dovolenke.

Pôžičky pre zamestnaných

Máte trvalý pobyt na území Slovenskej republiky, vlastníte bankový účet a nie ste evidovaný v žiadnom úverovom registri ako neplatič pôžičky? V tom prípade môžete bez problémov požiadať o všetky online pôžičky (bankové alebo nebankové pôžičky).

Pôžičky pre podnikateľov

Typ pôžičky, ktorá je určená pre podnikateľov. Pre vybavenie pôžičky potrebujete dokladovať, že podnikáte, pripravte si preto Živnostenský list alebo Výpis z OR, občianske preukazy konateľov spoločnosti a daňové priznanie za posledné zdaňovacie obdobie. Ako živnostníka by vás mohla zaujímať:

- Pôžička pre živnostníkov a podnikateľov Silverside, nazývaná Silverside Business úver.

Pôžičky pre dôchodcov

Pôžičky sú určené starobným, invalidným alebo výsluhovým dôchodcom, ktorí majú trvalý pobyt na území Slovenskej republiky a nie sú evidovaní ako neplatiči v žiadnom z úverových registrov. Ako doklad sa k pôžičke prikladá občiansky preukaz a potvrdenie o výške dôchodku. Ak ste dôchodca, môžete požiadať napríklad o nasledujúce pôžičky:

- Pôžička Home Credit,

- Pôžička Silverside,

- Pôžička Profi Credit,

- Pôžička MoneyTu,

- Minipôžička a

- Pôžičkomat.

Pôžičky pre manželov

Mladomanželské pôžičky sú určené manželským párom, ktorí sú zosobášení aspoň 2 roky a vek oboch je do 35 rokov. Žiadosť o manželské pôžičky podávajú manželia súčasne a podmienkou je, aby spoločný príjem oboch manželov neprekročil 2,6-násobok priemernej mesačnej mzdy. Požiadať môžete napríklad o nasledujúce bankové pôžičky:

- Pôžička VÚB alebo

- Pôžička OTP banky.

Pôžičky pre ženy na materskej dovolenke

Mamičky na materskej dovolenke alebo rodičovskom príspevku, ktoré si potrebujú požičať, to nemajú ľahké. Je to najmä preto, že materský alebo rodičovský príspevok neakceptujú všetky banky alebo nebankové spoločnosti ako dostatočný príjem.

Žena na materskej dovolenke má tieto možnosti:

- vybaviť pôžičky spolu s manželom / partnerom,

- mať ďalší príjem z podnikania alebo súbeh zamestnania a materskej,

- požiadať o P2P pôžičky.

Vybavenie pôžičky spolu s manželom

Ide o najjednoduchší spôsob, ako získať peniaze do domácnosti. Pričom manžel / partner bude v žiadosti o pôžičku vystupovať ako hlavný dlžník a mamička iba ako spoludlžník. To znamená, že dokladovať výšku stáleho príjmu bude váš manžel / partner. V tomto prípade môžete požiadať o akýkoľvek spotrebný úver. O niečo zložitejšie je to, ak nežijete so svojim manželom či partnerom, vtedy úlohu hlavného dlžníka môže prevziať niekto z rodiny, kto dokáže preukázať stály príjem.

Ďalší príjem popri materskej dovolenke

Ak popri materskej dovolenke podnikáte alebo máte ďalší príjem (súbeh zamestnania a materskej), máte možnosti na získanie peňazí z pôžičky omnoho väčšie. Samozrejme, dôležité je, aby bol príjem z podnikania a súbežného zamestnania popri materskej dostatočný.

Požiadať o P2P pôžičky

Poslednou možnosťou, ako si skvalitniť materskú dovolenku, je požiadať o pôžičky od súkromných osôb, čiže tzv. P2P pôžičky - napríklad pôžičky Žltý melón.

Najbežnejšie typy úverov

Úver na čokoľvek alebo pôžička na čokoľvek

Dobrý pocit z novej kúpeľne, radosť z varenia v modernejšej kuchyni alebo športové vyžitie vďaka novej lyžiarskej výbave. Tento typ úveru môžete použiť na kúpu čohokoľvek. Je to len a len na vás. Nikto neoveruje, čo si za požičané peniaze kúpite. Ak vám môžeme poradiť, riaďte sa zdravým sedliackym rozumom a požičiavajte naozaj rozvážne. Veď zadlžiť sa kvôli bežným výdavkom - ako platba za bývanie, potraviny alebo účty za elektrinu, sa naozaj nevypláca.

Úver na auto alebo pôžička na auto

Dnes sa už bez auta zaobíde naozaj málokto. Väčšina z nás potrebuje cestovať za prácou a živobytím a verejná doprava nemusí byť práve najideálnejšia. Slobodný pohyb, možnosť cestovať a rýchlejší presun je vždy lepší, ako nekonečné čakanie na zástavke. Preto mnohí zvažujú požičať si práve na kúpu auta.

Úver na podnikanie alebo pôžička na podnikanie

Rozvíjať svoje podnikanie a zlepšiť tak svoje možnosti na úspech dokáže práve tento typ úveru. Veď posúďte sami, drobný neúspech dokáže na začiatku naozaj stopnúť vaše podnikateľské plány. Práve pôžička vám pomôže v neľahkých časoch.

Úver bez registra alebo pôžička bez registra

Určite ste sa stretli s pojmom pôžička bez registra, sms pôžička alebo pôžička na ruku. Kedysi bolo možné získať takéto typy úverov bez problémov. Dnes je situácia iná, pretože banky aj nebankové inštitúcie musia brať do úvahy úverový register a zisťovať vašu bonitu, teda schopnosť úver splácať, a peniaze vyplácať iba na bankový účet. Vyžaduje to od nich Národná banka Slovenska.

Najvýhodnejšia pôžička – ako si ju vybrať?

Ste nerozhodný a neviete si poradiť, ktorá najvýhodnejšia pôžička by bola pre vás tá najlepšia? Nezúfajte, poradíme vám! Vyplňte krátky dotazník k pôžičke a dozviete sa to.

- Details

- Category: Sporenie

- Hits: 106519

Stavebné sporenie, ako ho poznáme, končí. Po 25 rokoch vláda zásadne zmenila podmienky a pravidlá sporenia pre všetky zmluvy uzatvorené od 1. januára 2019. V nasledujúcich odstavcoch vám prinášame prehľad najdôležitejších zmien, ktoré vám pomôžu rozhodnúť sa, či je stavebné sporenie pre vás tou správnou voľbou.

Foto: Pexels

Foto: Pexels

Štátna prémia už nebude pre všetkých

Jednou zo zásadných zmien je poskytovanie štátnej prémie. Na tú bude mať nárok už iba sporiteľ, ktorý nemá príjem vyšší ako 1,3-násobok priemernej mzdy v národnom hospodárstve. Povedané zrozumiteľnejšie, aby ste mali nárok na štátnu prémiu, nemali by ste zarobiť v priemere viac ako 1 300 € za mesiac. Táto zmena sa týka aj starých zmlúv okrem tých, ktoré sú uzatvorené na deti do 18 rokov.

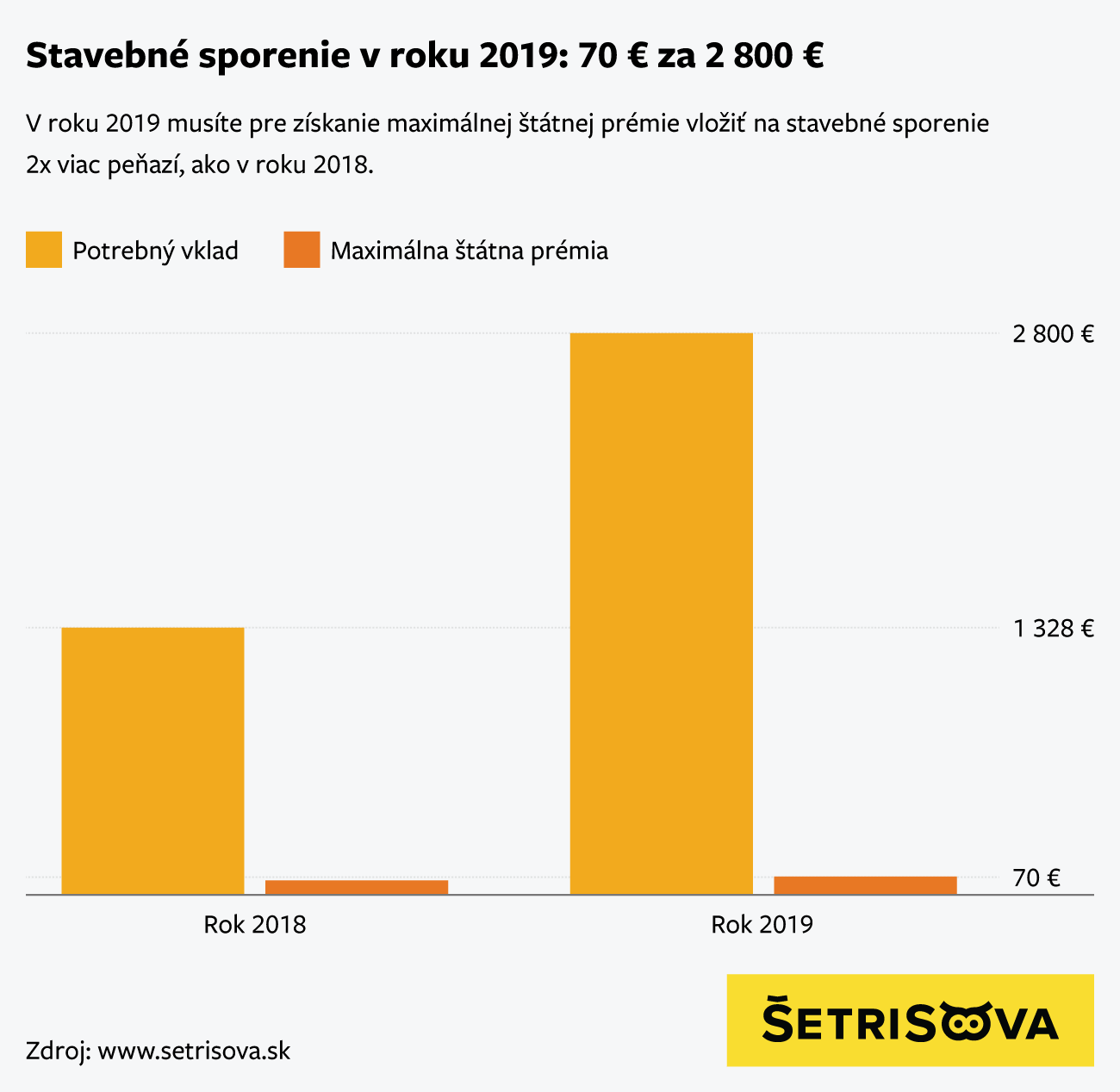

70 € za 2 800 €

V roku 2018 sa výška štátnej prémie počítala ako 5 % z ročných vkladov, maximálne 66,39 €. V roku 2019 sa výška štátnej prémie bude počítať ako 2,5 % z ročných vkladov, maximálne 70 €. V praxi to znamená, že:

- Ak na svoje stavebné sporenie vložíte 1 000 €, budete mať nárok na štátnu prémiu vo výške 25 €.

- Aby ste získali plnú štátnu prémiu, teda 70 €, musíte vložiť až 2 800 €.

Aj táto zmena platí i pre staré zmluvy uzatvorené pre rokom 2019.

S týmto opatrením vznikol paradox, že ako sporiteľ musíte zarábať dostatočne málo, aby ste mali nárok na štátnu prémiu, ale zároveň musíte vložiť dvakrát viac financií ako v predošlom roku.

Priateľskí sporitelia a štátna prémia

„Priateľskí sporitelia“ je hovorové označenie pre klientov, ktorí držali financie v stavebnom sporení na zhodnotenie. Od 1. 1. 2019 platí pravidlo, že ak bude chcieť mať klient vyplatenú štátnu prémiu aj po 6 rokoch, bude povinný dokladovať účel prostriedkov - teda to, že ich použil na účel bývania. Táto zmena sa týka iba nových zmlúv uzatvorených po 1. 1. 2019.

Peniaze iba na bývanie

Po novom bude potrebné dokladovať, že sa nasporené finančné prostriedky, vrátane štátnej prémie, skutočne využili výlučne na stavebné účely. Pôvodne bolo možné po 6 rokoch sporenia požiadať o vyplatenie úspor bez dokladovania účelu. Od januára budete môcť usporené peniaze využiť iba na výstavbu, kúpu nehnuteľnosti alebo rekonštrukciu, inak nárok na štátnu prémiu stratíte. To znamená, že aj po 6 rokoch sporenia budete musieť zdokladovať využitie nasporenej sumy na stavebné účely. Aj táto zmena sa týka iba nových zmlúv uzatvorených po 1. 1. 2019.

Čím skôr, tým lepšie

Doteraz platilo, že ak si klient založil stavebné sporenie aj ku koncu roka, stačilo mu vložiť konkrétne množstvo finančných prostriedkov a získal tak nárok na štátnu prémiu. Od januára však začne platiť pravidlo, že ak si zmluvu založíte v druhej polovici roka a až vtedy uskutočníte prvý vklad, strácate nárok na polovicu štátnej prémie. To znamená, že ak si stavebné sporenie založíte a začnete sporiť až v júli, pripravíte sa o 35 €.

Štátna prémia zaniká medziúverom

Medziúver slúžil na preklenutie časového obdobia, kým sporiteľ nasporil cieľovú sumu. Od 1. 1. 2019 klient v prípade čerpania medziúveru stratí nárok na štátnu prémiu. Táto zmena nastala z dôvodu, že až 90 % úverov stavebných sporiteľní tvoria práve medziúvery. Štát tak nadobudol pocit, že prostredníctvom štátnej prémie podporuje poskytovanie komerčných úverov na bývanie, a nie zvýhodnených stavebných úverov.

Prehľad zásadných zmien v skratke

- Výška štátnej prémie bude 70 €.

- Ak pri založení zmluvy vložíte peniaze v druhej polovici roka, máte nárok v prvom roku iba na polovičnú štátnu prémiu 35 €.

- Na získanie štátnej prémie nemôže váš príjem presiahnuť približne 1 300 € za mesiac. Tento limit neplatí iba pre zmluvy pre deti do 18 rokov.

- Štátnu prémiu získate v plnej výške, iba ak vložíte minimálne 2 800 € za rok.

- Po 6. roku sporenia vám zaniká nárok na štátnu prémiu.

- Pri medziúvere vám zaniká nárok na štátnu prémiu.

Aké sporenie bude skutočne výnosné?

Po všetkých zmenách prinesie stavebné sporenie výnos iba približne 1,5 % ročne. Zhodnotiť svoje peniaze však môžete aj iným spôsobom. Môžete sa rozhodnúť pre sporiaci účet alebo termínovaný vklad. Pripravili sme pre vás online kalkulačku na sporenie, kde vám prehľadne ukážeme výnosy zo sporiacich produktov na Slovensku.

- Details

- Category: Hypotéky

- Hits: 44388

Kvitancia dokáže dať výhodnejšej hypotéke stopku! Síce dočasne, ale predsa. Pozrite sa na význam slova Kvitancia a zistite, kedy ju banka od vás bude požadovať. Prečítajte si náš článok, kde sa dozviete o kvitancii omnoho viac.

Foto: Pexels

Foto: Pexels

Kvitancia – potvrdenie banky

Kvitancia je doklad, ktorý vydáva banka najčastejšie pri refinancovaní hypotéky. Slúži ako potvrdenie banky o zaplatení všetkých dlhov voči nej. Význam slova kvitancia, odbornejšie povedané, je prehlásenie veriteľa, že mu dlžník splatil všetky záväzky.

Kedy sa kvitancia vystavuje?

V bežnej praxi sa kvitancia najčastejšie vydáva pri refinancovaní hypotekárnych úverov, ktoré sú zabezpečené záložným právom k nehnuteľnosti. Vystavuje ju banka, kde ste požiadali o predčasné splatenie hypotéky, pretože porovnanie hypoték Šetrisova vám našlo výhodnejšiu ponuku.

Banka potvrdzuje, že

- vaša hypotéka (teda dlh voči nej) bola splatená a zároveň

- banka súhlasí so zánikom záložného práva k nehnuteľnosti.

Kvitancia na kataster

V rukách držíte potvrdenie od banky, že už nič nedlžíte, a čo ďalej? Kam patrí kvitancia? Na Kataster nehnuteľností, pretože iba tam vykonajú výmaz záložného práva k nehnuteľnosti.

Ako dlho trvá výmaz záložného práva?

Dobrou správou je, že od 1. októbra 2018 je výmaz záložného práva omnoho rýchlejší. V tento deň nadobudol účinnosť novelizovaný Katastrálny zákon, vďaka ktorému bude výmaz hotový už do piatich pracovných dní. V minulosti ste si museli počkať dobrých 60 dní. Poriadny rozdiel, čo poviete?

Prečo je kvitancia dôležitá?

Nielenže máte v rukách dôležité potvrdenie o splatení dlhov v starej banke, ale dokonca získavate možnosť ihneď čerpať výhodnejšiu hypotéku v tej novej. Skvelé, nie?

Ako kvitancia funguje v praxi?

Uvedieme príklad:

Rozhodli ste sa svoju starú hypotéku na kúpu bytu refinancovať, pretože porovnanie hypoték ŠetriSova vám našlo výhodnejší hypoúver. Na stránke ŠetriSova ste podali žiadosť o nový úver na bývanie. Nová hypotéka je schválená, no jej čerpanie je podmienené dodaním kvitancie.

Navštívite svoju pôvodnú banku a požiadate o vydanie kvitancie, teda potvrdenia o splatení vašej starej hypotéky. Banka zároveň kvitanciu odošle na kataster nehnuteľností, kde vymažú záložné právo k vášmu bytu už do 5 pracovných dní. A už vám nič nebráni čerpať výhodnejší úver.

- Details

- Category: Hypotéky

- Hits: 47389

Hypotéka na krku vie naozaj potrápiť. No o čosi menej, ak sa vám zlepšila finančná situácia a do rodinného rozpočtu pribudli peniažky navyše. Čo tak ich použiť na rýchlejšie splatenie vašich dlhov? Alebo ste našli výhodnejšiu ponuku hypotéky od inej banky a čaká vás refinancovanie? Pozrite sa, kedy za predčasné splatenie celej hypotéky nezaplatíte ani cent.

Foto: Pexels

Foto: Pexels

Príklad:

- V roku 2000 ste si zobrali hypotekárny úver na 30 rokov na kúpu novej nehnuteľnosti. Podľa úverovej zmluvy by v roku 2030 mala byť vaša hypotéka splatená.

- V roku 2019 vás oslovil hypoúver od inej banky a rozhodli ste sa svoj pôvodný refinancovať. Keďže chcete už v roku 2019 vyplatiť svoj starý hypotekárny úver, týka sa vás predčasné splatenie vašej starej hypotéky.

Predčasné splatenie hypotéky bez poplatkov?

Áno, je to možné a môžete ho mať aj vy! Nezáleží, či chcete splatiť celú hypotéku (požiadať o predčasné splatenie) alebo vám príde vhod mimoriadna splátka (splatenie iba časti hypotekárneho úveru). V oboch prípadoch platia rovnaké podmienky, kedy poplatok za predčasné splatenie hypotéky máte úplne zadarmo, a to:

- Na konci fixácie úrokovej sadzby alebo pri zmene variabilnej úrokovej sadzby hypotéky.

- Ak splatná suma nepresiahne 20% istiny hypotéky a je uhradená do jedného mesiaca pred dňom výročia uzavretia zmluvy o poskytnutí hypotéky.

Príklad:

- V marci 2016 ste si zobrali hypoúver na bývanie s 3-ročnou fixáciou úrokovej sadzby.

- Už vo februári 2019 môžete prvý raz žiadať svoju banku o predčasné splatenie hypotéky bez akýchkoľvek poplatkov. A takto každé tri roky.

Poplatok za predčasné splatenie hypotéky 2019

A čo v prípade, ak ste nesplnili ani jednu z predchádzajúcich podmienok? Banka podľa Zákona o úveroch na bývanie, ktorý vstúpil do platnosti 21. marca 2016, môže od vás žiadať poplatok za predčasné splatenie vo výške maximálne 1 % zo splatenej sumy hypotéky.

Príklad:

- Hypotéka, ktorú ste si vzali už dávnejšie, bola vo výške 120 000 €.

- Keďže ste zvážili refinancovanie úveru, chcete vyplatiť zvyšnú sumu úveru, a to 30 000 € mimo obdobia fixácie. V tomto prípade banke za predčasné splatenie zaplatíte maximálne 300 €, teda 1 % zo zostatku hypotéky.

Kedy zvažovať refinancovanie hypotéky?

Vždy, keď celkovo ušetríte. Porovnanie hypoték ŠetriSova pre vás nájde banku, ktorej ponuka hypotéky bude pre vás najvýhodnejšia.

Počítajte však s tým, že vás niektoré jednorazové poplatky neminú. Každá banka má svoje vlastné podmienky poskytovania hypoték a môže od vás požadovať poplatok za:

- poskytnutie úveru,

- zápis záložného práva do katastra nehnuteľností vo výške 66 €,

- vydanie listu vlastníctva vo výške 8 € a

- nový znalecký posudok (najčastejšie sa pohybuje okolo 150 až 300 €).

Prenos hypotéky do inej banky môže byť o čosi zložitejší, aj niečo stojí, no dnešné banky ponúkajú rôzne akcie vo forme preplatenia poplatku za poskytnutie úveru, čím je refinancovanie hypotéky stále výhodnejšie.

Postup pri refinancovaní nevýhodnej hypotéky

- Požiadajte pôvodnú banku o predčasné splatenie hypotéky a vyčíslenie zostatku úveru.

- ŠetriSova pre vás našla najvýhodnejšiu banku, stačí vyplniť žiadosť o hypotéku a doložiť potvrdenie o zostatku vašej starej hypotéky.

- Po schválení novej hypotéky vám už nič nebráni splatiť pôvodný hypotekárny úver novým.

- Banka vydá potvrdenie o zániku pohľadávky, ktoré sa nazýva kvitancia. Odneste ho na kataster nehnuteľností.

Porovnanie hypoték ŠetriSova je prvým krokom k rýchlejšiemu splateniu hypotéky. Potom už len stačí vyplniť žiadosť o úver priamo na stránke ŠetriSova a nič vám nebráni tešiť sa z výhodnejšej hypotéky.

- Details

- Category: PZP

- Hits: 54967

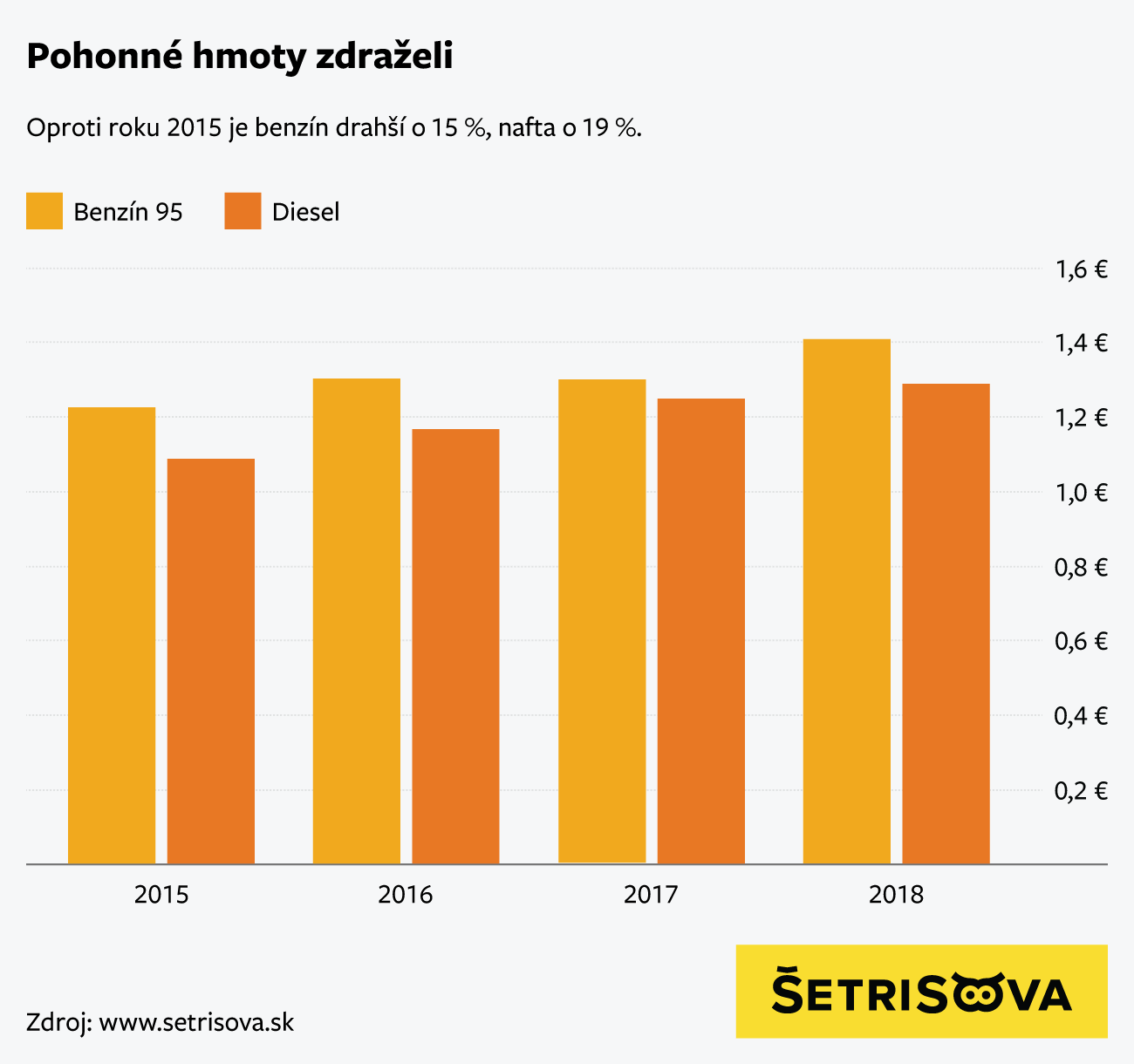

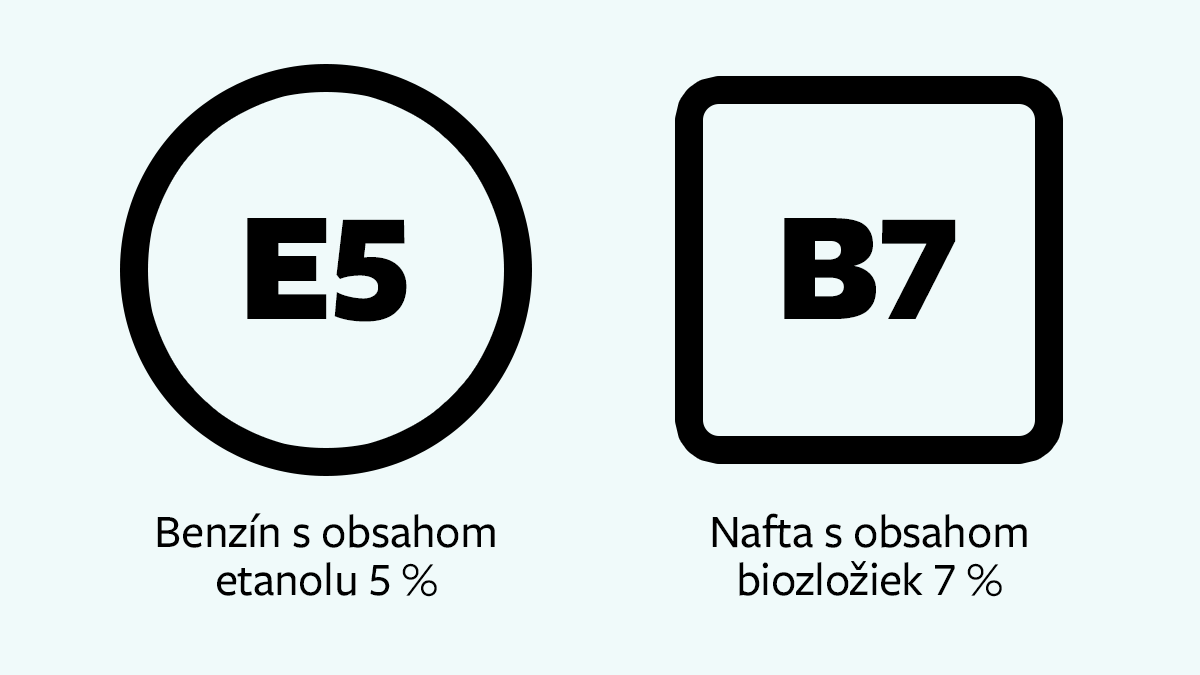

Zo šoférovania majú všetci vodiči radosť, z tankovania už menšiu. Dôvod je jednoduchý – vysoké ceny pohonných hmôt. V porovnaní s našimi susedmi platia Slováci za palivá o niečo viac a každým rokom vyššiu sumu:

- Cena benzínu stúpla za posledné 3 roky z 1,224 €/liter na 1,410 €/liter, čo predstavuje nárast o 15 %.

- Cena nafty stúpla z 1,085 €/liter v roku 2015 na 1,292 €/liter, čo je nárast až o 19 %.

Foto: Fotolia

Foto: Fotolia

Čerpacie stanice sa nám ceny pohonných hmôt snažia kompenzovať špeciálnymi bonusovými kartami. Za každý nákup zbierate body, ktoré môžete neskôr uplatniť napríklad na kávu zdarma. Asi nikto z nás netúži mať peňaženku plnú bonusových kariet všetkých čerpacích staníc na Slovensku. Taktiež platí, že je výhodnejšie tankovať u jednej spoločnosti, pretože sa vám u nej pripíše najviac bodov za platby a tým pádom máte nárok na väčšie zľavy. Ktorý predajca pohonných hmôt je však v odmenách pre vodičov najštedrejší? Odpoveď sme skúsili nájsť medzi 3 najväčšími a najrozšírenejšími čerpacími stanicami na Slovensku – Shell, Slovnaft a OMV.

Zbieranie bodov

Spôsob pripisovania bodov majú všetky tri spomínané čerpacie stanice jednotný. Za 1 liter paliva získate 1 bod. Zmena nastáva iba v prípade prémiových palív. Spoločnosť OMV aj Shell vám za 1 liter prémiového paliva pripíše 2 body, Slovnaft je štedrejší a body dostanete až 3.

Káva zdarma za plnú nádrž?

Väčšina motoristov si bonusové body uplatňuje práve na kávu zdarma. V podstate je to aj prvá vec, ktorú si za bonusové body môžete zakúpiť, pretože je na ňu potrebný najmenší počet bodov. Najrýchlejšie sa dostanete ku káve na čerpacích staniciach Slovnaft. Kávu z automatu môžete dostať za 45 bodov, avšak Slovnaft si vypýta ešte doplatok 0,05 €. V prípade, že vám káva z automatu nechutí a radi si ju vychutnáte čerstvo pripravenú priamo v šálke, na malé espresso potrebujete na Slovnafte 60 bodov a na cappuccino 80 bodov. Za obe kávy sa však ešte požaduje doplatok 0,05 €. Cena benzínu Natural 95 sa v roku 2018 pohybuje priemerne v cene 1,333 €/liter. V prepočte to znamená, že na čerpacích staniciach Slovnaft si malé espresso môžete dopriať, až keď zaplatíte 79,98 €.

OMV je na tom o niečo lepšie, na malé espresso v šálke vám stačí 50 bodov, takže predtým zaplatíte približne 66,65 €. Na čerpacích staniciach Shell sa však kávičkári načakajú, pretože prvú bezplatnú kávu si môžu vychutnať, až keď nazbierajú 149 bodov, teda utratia 198,62 €.

Kde sa najete takmer bezplatne?

Ak vám po ceste vyhladne, zamierte na Slovnaft. Za 95 bodov a doplatok 0,05 € si môžete vychutnať teplý hotdog. Ak sa vám ale párok v rožku zdá byť málo, na bagetu musíte nazbierať až 199 bodov. Rovnaký počet bodov potrebujete aj na čerpacej stanici Shell, avšak dostanete zaň opäť iba hotdog. Aby ste potrebný počet bodov nazbierali, musíte predtým utratiť až 265,23 €. U OMV sa môžete občerstviť pizzou za 149 bodov a na výber máte aj niekoľko príchutí.

Trpezlivosť Ferrari prináša

Tí z vás, ktorí sú v zbieraní bodov najtrpezlivejší, si môžu dopriať luxusnejšie odmeny. Pozreli sme sa na najdrahšie bonusy, ktoré za nazbierané body môžete získať.

Spoločnosť OMV extravagantnými odmenami veľmi nezaujala a ako najcennejšiu vec ponúkajú autonabíjačku Apple v hodnote 1 899 bodov + doplatok 5,99 €. Slovnaft poteší všetkých kuchárov kuchynským robotom Bosch v hodnote 15 800 bodov. Ak máte radšej adrenalínové zážitky, spoločnosť Shell myslela aj na vás. Za 19 990 bodov si môžete užiť jazdu vo Ferrari 458 Italia a ak tomuto pokušeniu odoláte, dostanete sa opäť ku kuchynským pomôckam, konkrétne 10-dielnej súprave riadov za 37 450 bodov.

Dúfame, že už máte jasno v tom, u ktorého predajcu pohonných hmôt sa vám oplatí zbierať body. V prípade, že nechcete čakať večnosť , kým ušetríte na káve zdarma alebo hotdogu, zvoľte rozumnejšiu cestu skutočne výhodného poistenia auta. S kvalitným a zároveň najlacnejším PZP ušetríte až desiatky eur každý mesiac. Nepotrebujete k tomu bonusovú kartu, stačí využiť naše bezplatné porovnanie PZP online.

- Details

- Category: PZP

- Hits: 83031

Autoškola je dávno za vami, v premávke sa pohybujete už nejakú dobu. Obstáli by ste však na testoch v autoškole dnes? Pripravili sme pre vás 6 dopravných situácií, pri ktorých si môžete otestovať svoje znalosti. Držíme vám palce!

Otvorenie účtu na pobočkách aj online

Milión spokojných česko-slovenských klientov Zistiť viac

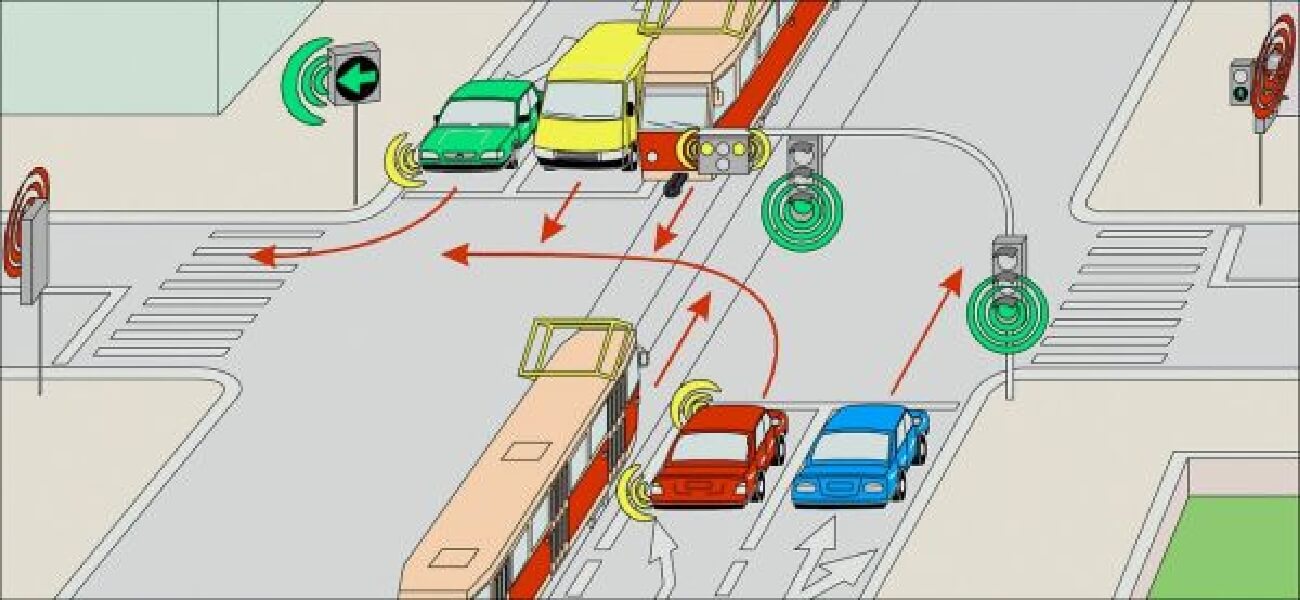

Križovatky - test

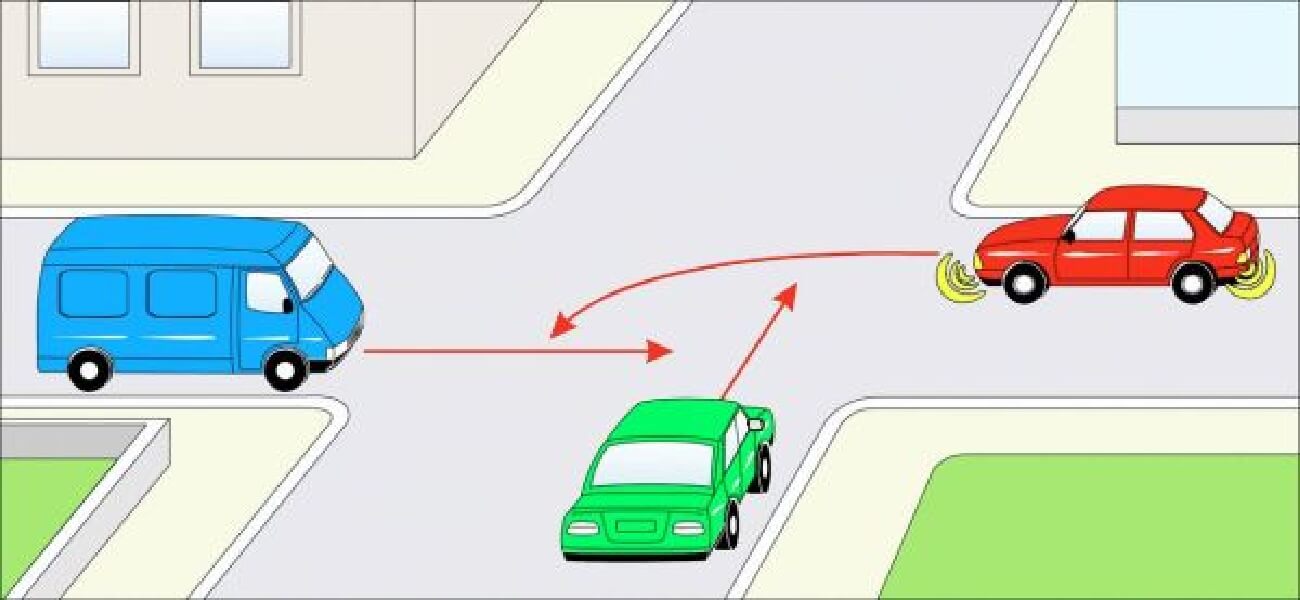

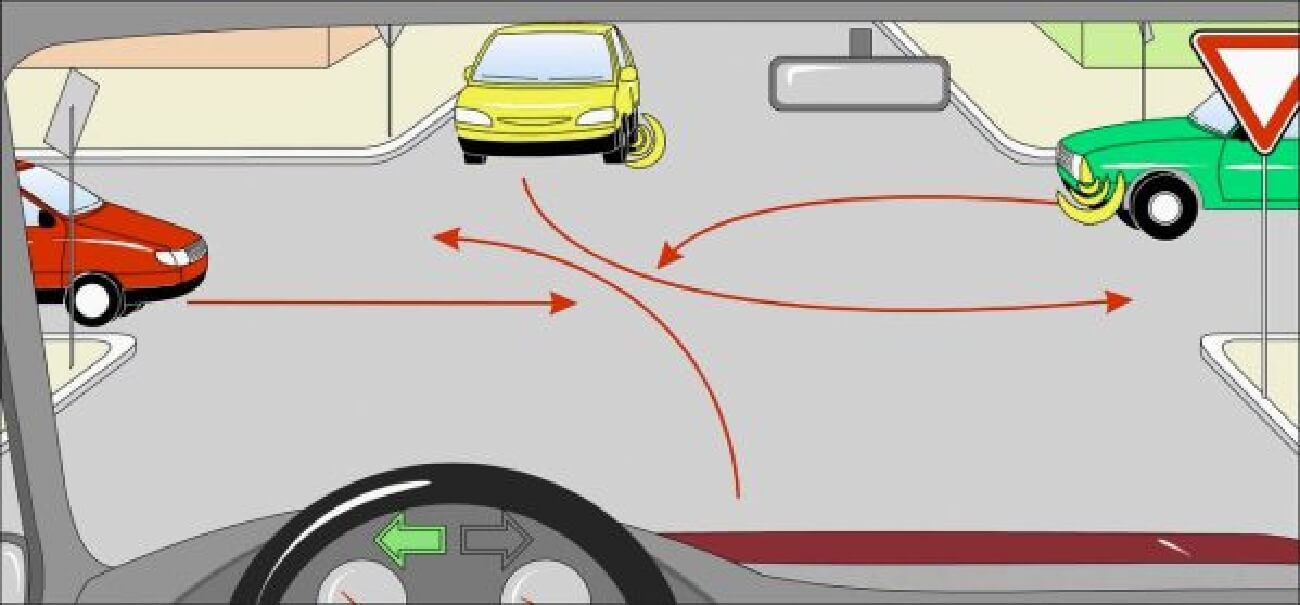

Prečo? V tomto prípade ide o neriadenú križovatku, pri ktorej platí pravidlo pravej ruky. Do križovatky preto ako prvé vojde červené vozidlo. Keďže odbočuje vľavo, musí dať prednosť protiidúcemu modrému vozidlu, to však dáva prednosť zelenému vozidlu. Ako druhé prejde križovatkou zelené vozidlo, následne po ňom modré a ako posledné opustí križovatku červené vozidlo.

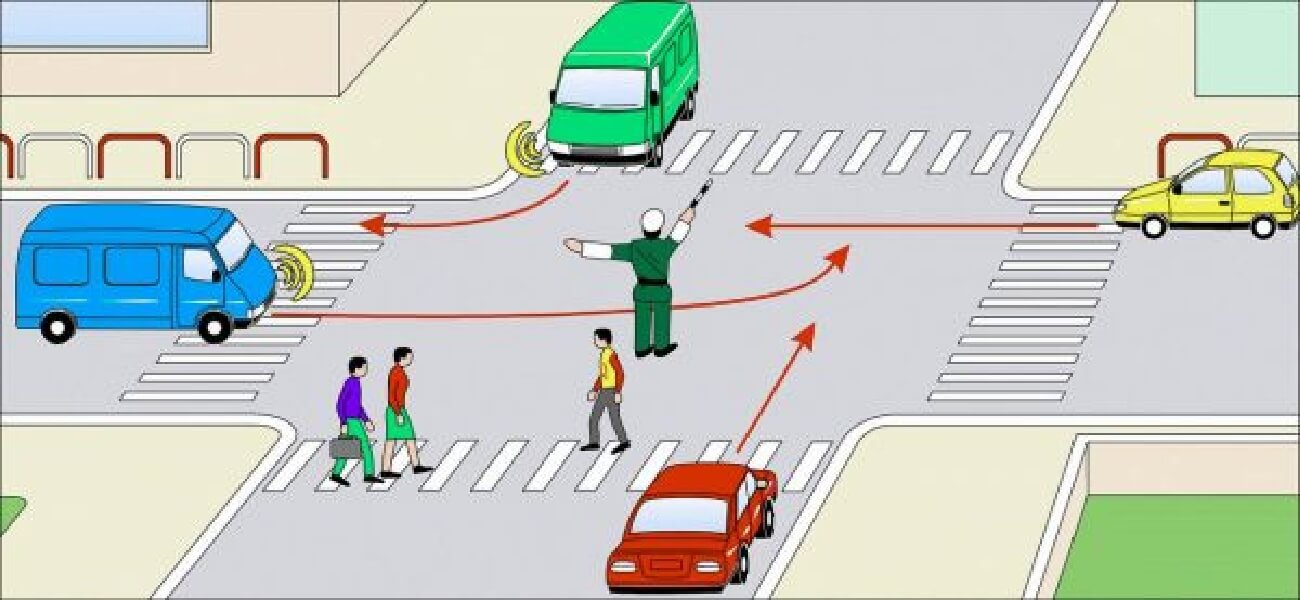

Prečo? Väčšina ľudí bez problémov chápe, že predpažená pravá ruka znamená jasné „stop“ pre vozidlá prichádzajúcim k nemu z pravej strany. Súčasne však môže navodzovať dojem, že vozidlá prichádzajúce spoza neho by mohli v smere pravej ruky prejsť. To je veľký omyl! V zásade platí, že smer, ku ktorému je policajt otočený chrbtom a čelom, musí stáť. V našom prípade musí zostať stáť aj červené vozidlo. Smery, ku ktorým stojí policajt bokom, môžu ísť. Výnimkou je situácia na obrázku, keďže zelené auto smie odbočiť doprava a žlté musí zastaviť. Modré a zelené vozidlo smú prejsť naraz a spolu s nimi aj chodci.

Prečo? Električky majú na svojom signalizačnom zariadení „červenú“, preto s nimi v riešení tejto situácie vôbec nemusíme počítať. V protiľahlom rohu križovatky svieti „signál na opustenie križovatky“, preto má červené vozidlo prednosť pred žltým a zeleným a môže prejsť súčasne s modrým. V praxi to býva tak, že akonáhle sa rozsvieti „signál na opustenie križovatky“, protismer má červenú. Preto križovatkou prejdú len dve vozidlá, a to modré a červené súčasne.

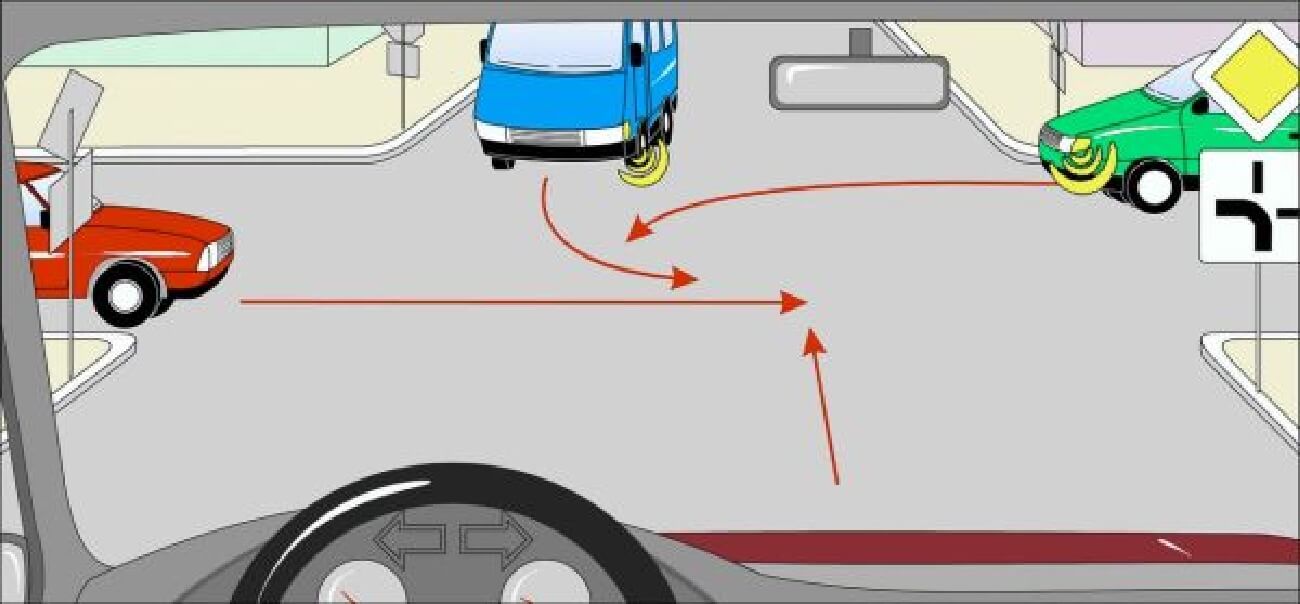

Prečo? Križovatka síce vyzerá komplikovane, ale jej riešenie je jednoduché. Električka odbočujúca vpravo má prednosť pred vozidlom prichádzajúcim v rovnakom smere, preto prejde ako prvá. Zelené vozidlo sa nachádza na hlavnej ceste a prejde ako druhé. Modré odbočuje vľavo a dáva prednosť zelenému. Ako predposledné prejde žlté auto a vaše vozidlo prechádza ako posledné, pretože odbočuje doľava.

Možnosť výrazne si znížiť splátky úroku

Predčasné splatenie zadarmo Zistiť viac

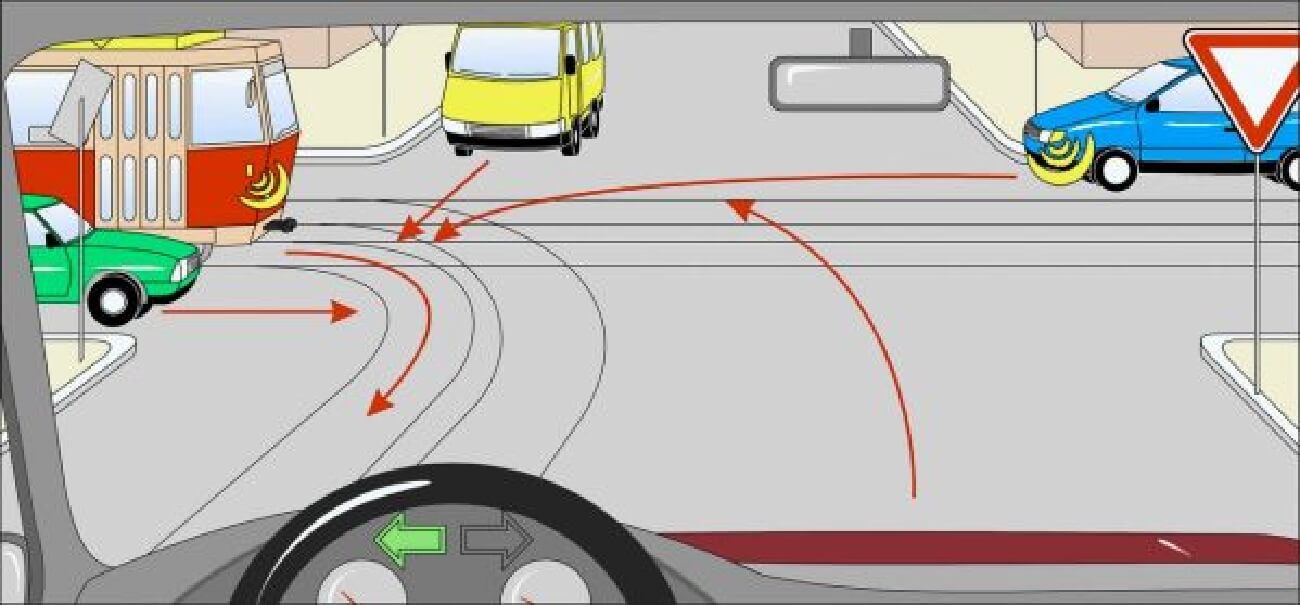

Prečo? Prednosť majú vozidlá na hlavnej ceste, čiže červené a ako druhé zelené, ktoré odbočuje vľavo. Vy a žlté vozidlo obaja odbočujete vľavo, preto môžete križovatkou prejsť súčasne.

Prečo? Ide o učebnicový príklad kombinácie riadenej križovatky a prednosti sprava. Vaše a červené vozidlo sa nachádzajú na hlavnej ceste a ich smery sa križujú, preto sa uplatňuje pravidlo pravej ruky. Vaše vozidlo teda prejde ako prvé, červené ako druhé. Tak to platí aj pre obidve vedľajšie cesty: najprv prechádza križovatkou modré vozidlo a ako posledné zelené.

Vaše skóre je 0 / 6

Tak ako? Obstáli ste v skúške vodičských zručností? Veríme, že áno! Keby ste však niekedy na križovatke pochybili, pomôže vám kvalitné poistenie auta. Vyskúšajte náš bezplatný porovnávač cien PZP online a nájdite si najvýhodnejšie poistenie vozidla, ktoré skutočne ochráni.

Zdroj: Auto Bild

- Details

- Category: PZP

- Hits: 161062

Ako si overiť platnosť PZP? Stačí vám ŠPZ vozidla a pripojenie na internet.

Je dôležité vedieť, či je vaše PZP platné. Pokiaľ policajt počas cestnej kontroly zistí, že máte neplatné PZP, hrozí vám vysoká pokuta. Povinnosť uzatvoriť povinné zmluvné poistenie ukladá zákon a tejto povinnosti sa nevyhne žiadny vodič. Aby ste sa vyhli nepríjemnostiam, urobte si overenie PZP cez internet.

Povinnosť uzatvoriť povinné zmluvné poistenie upravuje Zákon č. 381/2001 Z. z. PZP musí mať uzatvorené každé vozidlo. V prípade, že majiteľ vozidla túto zákonnú povinnosť podcení, hrozí mu pokuta až do výšky 3 320 €.

PZP overenie podľa ŠPZ

Niekedy môžete byť v situácii, kedy by ste si chceli overiť, či je na vozidlo uzatvorené povinné zmluvné poistenie. Môže tak nastať v prípade, že vám niekto spôsobí škodu a vy si chcete overiť, či je platiteľom PZP. Poprípade môžete preventívne skontrolovať vašich známych, či na svoju zákonnú povinnosť nezabudli. Overenie PZP je vďaka šikovnému nástroju na internete veľmi rýchle. Stačí, keď kliknete pre overenie PZP na tento odkaz a zadáte ŠPZ vozidla.

Môžete si taktiež overiť, dokedy je vaše poistenie auta platné. Získate tak nielen údaj, akým je platnosť PZP, ale aj v akej poisťovni máte poistenie uzatvorené.

Overiť si platnosť poistenia je dobré aj v prípade, ak máte pocit, že je vaša aktuálne poistenie vozidla nevýhodné. Z pohodlia domova si urobíte PZP porovnanie a zistíte, ktorá poisťovňa vám môže ponúknuť výhodnejšiu poistku.

Otvorenie účtu na pobočkách aj online

Milión spokojných česko-slovenských klientov Zistiť viac

Viete, kedy vám končí platnosť PZP?

Keď ste platiteľom povinného zmluvného poistenia, ku koncu platnosti poistenia vám poisťovňa automaticky zmluvu predĺži a odošle vám výzvu na platbu. Pre vás to predstavuje výhodu v tom, že nemusíte mať dátum konca platnosti poistky na pamäti a nemusíte sa obávať, že budete jazdiť na cestách bez povinného poistenia vozidla. Na druhú stranu sa však môžete pripraviť o výhodnejšie a lacnejšie PZP.

Počas roka ste mohli nadobudnúť nárok na niektoré zľavy.

- Jednou z nich je zľava za vek. Vďaka tomu, že ste o rok skúsenejší, ste sa v niektorých poisťovniach zaradili do kategórie menej rizikových vodičov a preto máte nárok na zľavu na PZP. Vek vás mohol zaradiť taktiež do kategórie nad 65 rokov a vznikol tak pre vás nárok na zľavu až 10 % z ceny poistenia.

- Druhou kategóriou je zľava za bezškodový priebeh. V prípade, že ste počas roka nespôsobili žiadnu dopravnú nehodu, vaše budúcoročné PZP môže byť až o polovicu lacnejšie!

Výpoveď PZP

Ak chcete podať výpoveď PZP, musíte tak urobiť najneskôr 6 týždňov pred koncom platnosti zmluvy. Následne môžete uzatvoriť nové, výhodnejšie poistenie auta. Väčšina z nás však nevie presný dátum konca platnosti zmluvy. Aj na toto slúži overenie platnosti PZP. Vďaka overeniu zistíte presný dátum, dokedy je vaše súčasné poistenie platné. V prípade, že s poistením nie ste spokojný a chcete ho zmeniť, musíte o tom poisťovňu informovať. Vaša poistná zmluva bude totižto automaticky predĺžená.

Možnosť výrazne si znížiť splátky úroku

Predčasné splatenie zadarmo Zistiť viac

Platnosť PZP

Platnosť svojho aktuálneho poistenia vozidla si môžete overiť na webstránke Slovenskej kancelárie poisťovateľov. Stačí, keď kliknete na tento odkaz. Zobrazí sa vám značka vášho vozidla, farba, názov poisťovne, v ktorej máte auto poistené, číslo poistnej zmluvy a najdôležitejší údaj – platnosť PZP.

- Details

- Category: PZP

- Hits: 9491

Blíži sa zimné obdobie a každému vodičovi padne vhod prečítať si zopár rád, ako svoje auto ochrániť pred mrazom, snehom a ľadom. Keď sneží, odhŕňanie nánosov snehu nepozná výnimky. Všetci čistíme čelné sklo, spätné zrkadlá a kapotu. Nie každý však myslí na to, ako to robiť efektívne a, čo je najhlavnejšie, ako si pri tom nepoškrabať alebo inak nezničiť vozidlo. Pripravili sme pre vás niekoľko rád, ktoré v zimných mesiacoch prídu vodičovi vhod.

Foto: 123rf

Foto: 123rf

Najlepšou ochranou pred mrazom je prevencia

Možno trochu otrepaná fráza, ale aj v tomto prípade pravdivá – dôležitá je prevencia. Rannému čisteniu snehu z auta sa nevyhneme, ale môže byť rýchlejšie a môžeme sa vyhnúť tomu, aby nám námraza poškodila sklá. Jednoduchým spôsobom, ako predchádzať námraze na čelnom skle, je použiť špeciálnu fóliu na čelné sklo. Fólia vám ušetrí množstvo času, keďže ju jednoducho z auta zložíte a s ňou odstránite aj sneh a námrazu. Fólia na čelné sklo je dostupné v hypermarketoch, na pumpách a môžete ju nájsť aj v predajniach s domácimi potrebami. Jej cena je iba pár eur, pri kúpe si však skontrolujte veľkosť fólie, aby pokryla celé čelné sklo.

Dobrá rada: Ak bude namrznutá vrstva hrubá a fólia vám primrzne k čelnému sklu, siahnite po chemických prostriedkoch. V žiadnom prípade sa nesnažte odstrániť fóliu silou, môžete si tak poškodiť lak na vozidle. Použitie horúcej vody taktiež neodporúčame, pretože tepelný šok výrazne oslabuje čelné sklo. V špecializovaných predajniach alebo na pumpách si môžete zakúpiť sprej na odstránenie námrazy.

Rozmrazovač v spreji

Stále populárnejšie riešenie námrazy na skle. Rozmrazovač na báze liehu stačí nastriekať na zamrznuté čelné sklo. Námraza sa premení na kašovitú hmotu, ktorú za pomoci škrabky alebo stieračov odstránite zo skla. Po nastriekaní spreja je potrebné chvíľu počkať. Látky potrebujú čas, aby začali pôsobiť na námrazu. Ak použijete stierače na zotretie hneď po nastriekaní, riskujete poškodenie tenkých gumičiek na stieračoch. Rozmrazovač v spreji nepoužíavajte na vnútornú námrazu, nakoľko dochádza k odparovaniu alkoholu a chemických látok.

Škrabka v aute nesmie chýbať

Škrabka na okno je najčastejšie prvá vec, po ktorej vodiči pri námraze na čelnom skle siahajú. Na trhu dnes dostať škrabky rôznych typov a dĺžok. Zvlášť odporúčame škrabky s dlhšími rukoväťami, vďaka ktorým jednoducho očistíte celé čelné sklo. Pri čistení okna si dávajte pozor, či je vaša škrabka kvalitná a nezanecháva vám na čelnom skle stopy škrabancov.

Nezabudni na strechu auta

Sneh je potrebné odstrániť z celého auta, nie iba z prednej kapoty. Tak to dokonca prikazuje zákon a v prípade nedostatočného očistenia auta môžete pri cestnej kontrole dostať pokutu. Toto opatrenie má však predovšetkým bezpečnostný dôvod. Vrstva snehu na streche vozidla by pri zabrzdení mohla spadnúť na čelné sklo, poprípade trafiť chodcov alebo iné vozidlo.

Ako vás ochráni poistenie?

Ľad a sneh vedia naše autá poriadne potrápiť. V prípade nepríjemných udalostí nám však môže pomôcť dobré poistenie vozidla. Niektoré poisťovne poskytujú ochranu pred nástrahami počasia aj ako súčasť povinného zmluvného poistenia.

- Details

- Category: Poistenie

- Hits: 7635

Spoločnosť NN Group oznámila, že kupuje holandskú poisťovňu Aegon pôsobiacu na Slovensku aj v Čechách. Dôchodková správcovská spoločnosť Aegon sa stará o starobné a dôchodkové sporenie pre viac ako 140 000 Slovákov. Ako sa predaj dotkne sporiteľov v druhom pilieri?

Na Slovensku doposiaľ pôsobilo 6 dôchodkových správcovských spoločností, do apríla 2019 ich bude už iba 5. Spoločnosť NN Group kúpila Aegon Životnú poisťovňu a Aegon dôchodkovú správcovskú spoločnosť pôsobiace na Slovensku a českú životnú poisťovňu Aegon Pojišťovna. Hodnota transakcie je celkovo 155 miliónov eur. „Transakcia je v súlade so stratégiou skupiny NN Group dosiahnuť rast výnosov a generovať zvýšený zisk v Európe,“ uviedla hovorkyňa NN Group. Tento krok však ešte musí odsúhlasiť Protimonopolný úrad Slovenskej republiky.

Foto: 123rf

Foto: 123rf

Ako túto zmenu pocítia sporitelia?

NN Group uviedla, že v prvých mesiacoch klienti žiadnu zmenu nepocítia. Spoločnosti budú fungovať ako doteraz, zlúčia sa až ku koncu prvého kvartálu roku 2019. Aj po zlúčení by mali ostať ceny aj podmienky produktov poskytovaných oboma poisťovňami rovnaké. Naopak, klienti by mali pocítiť skvalitnenie služieb ako následok spojenia odbornosti a rozsiahleho portfólia.

Po udelení súhlasu Národnej banky Slovenska má NN Group v pláne detailne sa pozrieť na produkty poisťovne Aegon a ich silné a slabé stránky. Na základe toho chce vytvoriť nové produkty, ktoré budú ťažiť z oboch firiem to najlepšie.

Veľká výhoda, ktorá plynie zo spojenia Aegon a NN Group

Obe spoločnosti pochádzajú z Holandska a pôsobia na finančnom trhu už dlho. Spoločnosť NN je známa predovšetkým pre svoju odbornosť a finančný manažment. Aegon je poisťovňa so silným zameraním na zákazníka. Kombináciou týchto dvoch spoločností má potenciál vzniknúť silná, technologicky moderná firma s kvalitnými službami pre zákazníkov, ktorej prioritou sú inovácie, technologický rozvoj, zisk a spokojnosť klienta.

Koľko Slovákov bude po zlúčení klientami NN Group?

Vďaka tomuto kroku sa NN Group stane najväčšou na Slovensku s počtom zákazníkov približne 600 000. Momentálne má skupina na Slovensku 150 000 zákazníkov.

- Details

- Category: PZP

- Hits: 32623

Ak nie ste spokojný so svojim súčasným poistením, môžete ho vypovedať a jednoducho si uzavrieť nové. Poistenie je potrebné vypovedať najneskôr 6 týždňov pred výročným dátumom, to znamená najneskôr 6 týždňov pred koncom platnosti vašej zmluvy PZP. Na podanie výpovede nepotrebujete žiadne špeciálne dokumenty ani potvrdenia. Stačí, keď vyplníte svoje osobné údaje, číslo súčasnej poistnej zmluvy a základné informácie o vozidle.

Väčšina z nás si dátum, kedy nám končí poistenie auta, nepamätá. Našťastie existuje jednoduchý nástroj, kde stačí zadať ŠPZ a o chvíľku sa vám zobrazí informácia, v ktorej poisťovni máte poistenie vozidla uzatvorené a kedy končí platnosť poistenia. Platnosť svojho PZP si môžete overiť kliknutím na tento odkaz.

Prečo vypovedať PZP?

Predčasne vypovedať svoju zmluvu o PZP môžete z nasledujúcich dôvodov:

- Končí sa vám poistné obdobie. Poistnú zmluvu môžete vypovedať najneskôr 6 týždňov pred koncom poistného obdobia.

- Zmenil sa držiteľ alebo majiteľ motorového vozidla.

- Vozidlo bolo vyradené z evidencie.

- Vozidlo bolo ukradnuté.

- Na motorovom vozidle bola spôsobená totálna škoda.

Ako podať výpoveď PZP?

Vypovedať PZP je jednoduché. Pripravili sme pre vás vzor výpovede, ktorý stačí vyplniť a odoslať do poisťovne, poprípade ho priniesť na pobočku osobne.

Otvorenie účtu na pobočkách aj online

Milión spokojných česko-slovenských klientov Zistiť viac

Adresy poisťovní pre doručenie výpovede PZP

Výpoveď si vytlačte, podpíšte a pošlite na adresu poisťovne, v ktorej máte uzatvorené PZP.

- Allianz - Slovenská poisťovňa, a. s.

Dostojevského rad 4

815 74 Bratislava - AXA pojišťovna a. s.

Kolárska 6

811 06 Bratislava - ČSOB Poisťovňa, a. s.

Žižkova 11

811 02 Bratislava - Generali Poisťovňa, a. s.

Lamačská cesta 3/A

841 04 Bratislava - Groupama poisťovňa a. s.

Miletičova 21

821 08 Bratislava - Komunálna poisťovňa, a. s.

Vienna Insurance Group

Štefánikova 17

811 05 Bratislava - KOOPERATIVA poisťovňa, a. s.

Vienna Insurance Group

Štefanovičova 4

816 23 Bratislava 1 - Union poisťovňa, a. s.

Karadžičova 10

813 60 Bratislava - UNIQA poisťovňa, a. s.

Krasovského 15

P.O. Box 232

850 00 Bratislava 5 - Wüstenrot poisťovňa, a. s.

Karadžičova 17

825 22 Bratislava 26

Možnosť výrazne si znížiť splátky úroku

Predčasné splatenie zadarmo Zistiť viac

Čo treba priložiť k výpovedi PZP?

Ak podávate výpoveď PZP ku koncu poistného obdobia = k výročiu zmluvy, netreba prikladať nič. Ak podávate výpoveď PZP z iného dôvodu, priložte k výpovedi kópiu dokladu preukazujúceho oprávnenosť výpovede:

- pri predaji vozidla - kópiu kúpnej zmluvy alebo veľkého technického preukazu s novým majiteľom

- pri vyradení z evidencie - protokol o ekologickej likvidácii

- pri krádeži - protokol od Polície SR

Informácie o tlačivách a dokumentoch nájdete aj na stránke Ministerstva vnútra SR.

Dokedy treba doručiť výpoveď PZP poisťovni?

Písomnú výpoveď PZP treba doručiť poisťovni najneskôr 6 týždňov pred koncom poistného obdobia vášho PZP, tzv. výročným dňom. Platnosť povinného zmluvného poistenia je vždy 1 rok. Ak máte uzavreté PZP na kalendárny rok, t.j. od 1. januára, váš výročný deň je 1. január a výpoveď PZP treba doručiť najneskôr 19. novembra. V tento deň už musí byť výpoveď doručená v poisťovni.

- Details

- Category: PZP

- Hits: 36222

Kúpili ste nové auto a snažíte sa zistiť, ako ho prihlásiť do evidencie a čo všetko k tomu budete potrebovať? Porovnávač ŠetriSova vás v tom nenechá samých. Náš tím pre vás pripravil krátky návod, na čo všetko sa pri prihlásení vozidla pripraviť.

S prípravou začnite už doma

V prípade, že ste kúpili úplne nové, nejazdené vozidlo od autorizovaného predajcu, máme pre vás dobrú správu – postup pri prihlasovaní nového vozidla je oveľa jednoduchší ako pri tzv. jazdenke.

Vaša príprava na prihlásenie nového vozidla do evidencie začne už doma. Navštívte portal.minv.sk a elektronicky si rezervujte termín na okresnom riaditeľstve policajného zboru vo vašom meste. Termín si musíte rezervovať minimálne deň dopredu. Aj keď bude na vašej časenke napísaná rezervácia na 8:15, neznamená to, že v tom čase budete aj vybavený. Výhoda elektronickej rezervácie spočíva v tom, že budete vybavený prednostne pred tými, ktorí rezerváciu nemajú.

Potrebné dokumenty a tlačivá

Pripravte si tlačivo Žiadosť o prihlásenie vozidla do evidencie. Toto tlačivo musí byť vytlačené v obojstrannom formáte A3. V prípade, že nemáte možnosť tlačivo v takomto formáte vytlačiť, malo by byť bezplatne dostupné aj priamo na vašom okresnom riaditeľstve policajného zboru. V takom prípade si však vyhraďte čas na jeho vyplnenie, keďže dokument zahŕňa množstvo technických informácii o vozidle.

S robením kópii dokumentov sa nemusíte obťažovať. Tie si kvôli vyhnutiu sa podvodom urobia pracovníci policajného zboru priamo na mieste. Prineste si so sebou

- doklad o kúpe vozidla,

- potvrdenie o uzatvorení PZP.

Nezabudnite na PZP!

Na úrade si urobia kópiu vašej Bielej karty. PZP musíte mať zo zákona uzatvorené, už keď s vozidlom opúšťate predajňu. Pokiaľ ste povinné zmluvné poistenie doteraz neuzatvorili, alebo nie ste s výškou vášho súčasného poistenia spokojný, na nájdenie najvýhodnejšie PZP pre vaše vozidlo použite náš porovnávač cien PZP ŠetriSova.

Na vašom okresnom úrade odovzdáte tieto potrebné dokumenty a následne uhradíte kolok. Výška poplatku sa líši v závislosti od výkonu motoru vozidla. Aktuálny prehľad poplatkov nájdete v našom článku venovanom poplatkom za prihlásenie vozidla do evidencie.

Po uhradení poplatku vám bude nové evidenčné číslo vozidla pridelené prakticky ihneď. V prípade kúpy nového vozidla priamo z predajne nie je potrebná obhliadka vozidla pracovníkom okresného úradu policajného zboru.

Čo so zakúpenou diaľničnou známkou?